米国ではインフレが加速しており、物価上昇を抑えるために利上げが始まろうとしています。今回は、リスクプレミアムの観点から、利上げが投資環境に与える影響について考えます。

- インフレ進行を抑えるため、FRBは2022年3月以降に利上げ開始か

- 利上げにより無リスク資産で運用する投資家が増え、資金シフトが起こる

- 米国の利上げの状況を考慮し、資産運用を見直す局面へ

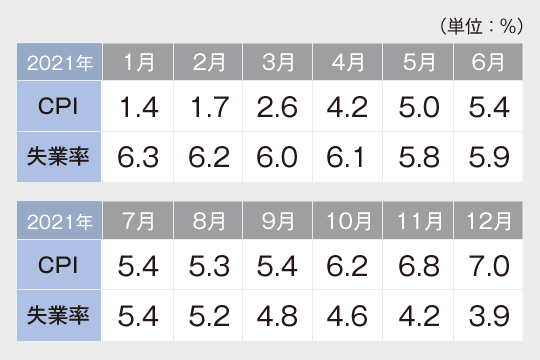

米国の失業率は改善するも、物価上昇は継続

米国の中央銀行である米連邦準備理事会(FRB)の使命は「物価の安定」と「雇用の最大化」です。2021年の数字を見ると、失業率に関しては9月以降徐々に改善されていますが、消費者物価指数(CPI)の上昇傾向は4月以降高い水準で推移し、12月は7.0%と39年ぶりの上昇率を記録しました(下図)。

高インフレの継続を受け、2022年1月26日の連邦公開市場委員会(FOMC)後のパウエルFRB議長の声明では、3月のFOMC以降に利上げを始めるとの方針が発表されました。利上げの開始時期がある程度はっきりしたことから、株式を中心にリスク資産の調整売りが始まっています。

利上げの目的は景気過熱やインフレ進行を抑えること

利上げは、景気の過熱を抑えることや過度なインフレを鎮静化させることを目的とする金融政策です。FRBなどの中央銀行が実施します。

利上げすることにより金融機関の資金調達コストが上がります。それにより企業や個人への貸出金利も上がり、企業や個人は投資や消費に慎重になります。その行動変化により景気の過熱や過度なインフレの進行を抑える効果が期待されます。

しかし、利上げのスピードや幅が大きいと急激に景気を後退させてしまう要因にもなりえます。ですから、中央銀行は景気の動向を見ながら慎重に利上げを行います。先進国の中央銀行では、1回の利上げ幅を0.25%にするのが一般的です。

今回のケースでは、需要が供給を上回って起こるデマンドプルインフレの要素が強いのか、原材料費等の上昇によるコストプッシュインフレの要素が強いのか、判然としないところがあります。物価上昇の背景が不透明な環境下での利上げになるため、利上げ効果も見極めづらい状況になるかと思います。

ここでは、リスクプレミアムの観点から投資環境に与える利上げの影響を考えてみましょう。

リスクプレミアムとは

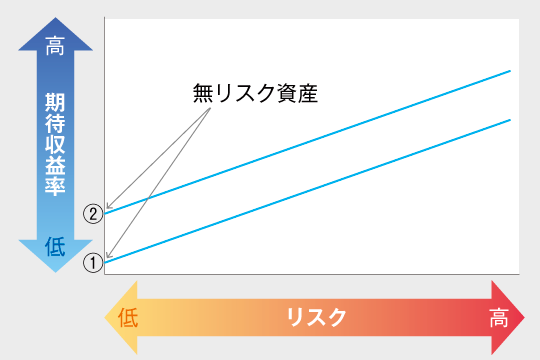

利上げにより預金や借入の金利も上昇していきます。それにより下図のように株などのリスク資産に対する期待収益率も上昇します。

株式などのリスク資産の期待収益率と預金などの無リスク資産の収益率の差をリスクプレミアムといいます。

「リスクプレミアム=リスク資産の期待収益率-無リスク資産の収益率」

利上げを行うと預金など無リスク資産も金利上昇に伴い収益率が高くなります。上図の①から②への変化です。

仮に、株と預金のリスクプレミアムが5%だとしますと、預金の金利が1%の場合は株投資での期待収益率は6%になります。預金金利が3%に上昇した場合リスクプレミアムの数字が同じならば株の期待収益率は8%に上昇します。

期待収益率上昇による影響は

上記のように株の期待収益率が上昇すると、上昇した期待収益率を上回るような銘柄を選択する必要が出てきます。また、金利が上がることにより無リスク資産の収益率も上昇します。そのため、あえてリスクのある資産に投資をせず無リスク資産で運用する投資家が増え、株などから預金などの無リスクや株よりもリスクの低い国債などの債券へ資金シフトが起こってきます。

このように、利上げによる期待収益率の上昇は投資家へ資産配分の見直しを促します。

利上げの状況を考慮し資産運用を見直す局面へ

今後の投資環境はインフレの要因やインフレの進行度合いにより大きく変わると考えられます。

インフレの要因が企業や個人の欲求に起因するデマンドプルインフレであれば、事故や災害などの偶発的要因も作用するコストプッシュインフレに比べて利上げの効果が高いと思われます。また、インフレの進行度合いにより利上げの回数や利上げのスピードが変わってきます。

今回のパウエルFRB議長の声明から、今までのような大規模な金融緩和による低金利の投資環境からある程度金利負担のある投資環境に変化する方向に動き出したことは確かなようです。

今後の利上げの状況等を考慮しながら、資産運用も見直しが必要な時期に来たと言えるでしょう。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。