資金の利用目的に合わせた資産運用をするために、個々の金融商品の特性を知っておくことが大切です。その際、「流動性」「安全性」「収益性」という3つの視点を持つことで、商品の強み・弱みを知ることができます。ファイナンシャルプランナーの恩田雅之さんに、預貯金、債券、株式を例に取って解説していただきました。

- 預貯金は、流動性・安全性が高い。急な支出に備える資金に

- 債券は、預貯金より収益性が高い。利用金額や時期がはっきりしている資金に

- 株式は、債券より収益性高いが安全性に劣る。利用金額や時期を変えやすい資金に

「流動性」「安全性」「収益性」って何?

「流動性」「安全性」「収益性」の3つの視点から個々の金融商品を評価することで、その商品の強み・弱みを知ることができます。まずはそれぞれの言葉の意味を確認しておきましょう。

| 流動性 | 現金化できるスピード。速い方が流動性が高い。 |

|---|---|

| 安全性 | 元本割れのリスクの度合い。低い方が安全性が高い。 |

| 収益性 | 期待できる収益の大きさ。大きい方が収益性が高い。 |

流動性が最も高いのは預貯金

投資または預けている資金を現金化しやすい金融商品が「流動性の高い」金融商品です。逆に、現金化に時間のかかかるものが「流動性の低い」金融商品となります。また、現金化した場合に元本割れのリスクが少ないことも流動性の観点では重要なポイントです。

この2点から、ATMで簡単に現金の引き出しができる普通預金や通常貯金が最も流動性が高い金融商品になります。また、元本割れのリスクの観点でも、ペイオフ制度があり、万が一預けている銀行が破綻した場合でも預金保護の対象になっている預金などは、元本1000万円とその利息が保護されます。

株式の場合は、保有株を売却して代金を受け取るのに通常3営業日かかります。また、時価での売却になりますので売却益(購入価格<売却価格)、売却損(購入価格>売却価格)が発生するリスクがあります。そのため流動性の高い金融商品とは言えません。

債券の場合も、中途換金することで現金化できますが、株式と同じように現金化するのに時間がかかります。また、個人向け国債の場合、発行後1年間は原則中途換金ができません。個人向け国債以外の債券(社債など)では、元本の部分では中途換金すると額面金額(満期時の金額)ではなく、株式同様に時価による売却になるので、売却益もしくは売却損が発生します。

以上の点から、流動性が最も高い金融商品は預貯金になります。ただし、低金利の現在「収益性」についてはほとんど期待が持てませんので、預貯金は利用目的を急な支出に備える資金として考えましょう。

安全性の高さは、①預貯金、②債券、③株式

安全性の観点でも、元本割れがなく、ペイオフ制度がある預貯金が最も安全性のある金融商品になります。また、安全性の観点では直ぐに換金(現金化)できることに重点を置いていませんので、国債などの債券も満期まで保有した場合には安全性の高い商品と言えます。

債券を満期まで保有した場合の安全性が高い理由として、

- 債券は発行時に額面金額が決まっているため、満期時に受け取れる金額を確認してから投資できる。

- 固定金利の債券では、発行時の利率が満期まで変わらないため、利子(額面金額×利率)の金額も満期まで変わらず、満期まで保有すれば得られる利益も購入時に計算できる。

上記2点が挙げられます。

ただし、債券は預貯金のようにペイオフ制度がなく、企業などの発行体が破たんするリスクがありますので、債券を購入する際には発行体の格付など信用度の確認が必要です。また、外貨建債券の場合は為替変動リスクがあるため国内債券に比べ安全性が低くなると考えます。

株式については、日々株価が変わります。元本の変動が大きく、安全性については預貯金や債券に比べて低い金融商品になります。

以上、安全性の面でも預貯金が最も高い金融商品になりますが、大手銀行の定期預金は0.002%(2022年3月現在)と低金利です。利用金額や時期がはっきりしているのであれば、預貯金の金利よりも若干高い国内債券も選択肢に加えてもよいかと思います。

収益性の高さは、①株式、②債券、③預貯金

収益性は、利子や配当など(インカムゲイン)と元本の値上がり(キャピタルゲイン)の大きい金融商品ほど高くなります。その観点から、元本の値上がりによる収益が期待できる株式が収益性の高い金融商品と言えます。

預貯金は元本に利子を上乗せする形でしか元本が増えませんので、現在の低金利では他の金融商品より収益性は劣ります。

債券は一般的に預貯金より金利が高いものの、通常は株式のような大きな値上がり益は期待できません。

なお、債券では下記の2つの場合に値上がり益を得られます。

- 債券価格が購入価格よりも上昇していた場合

- 既に発行されている債券を額面金額より低い価格で購入した場合

以上の点から収益性の高さは株式、債券、預貯金の順になります。ただし、収益性の高い株式はその分、元本割れになるリスクも高くなります。そのため、収益性の高い金融商品への投資は余裕資金で行い、利用目的は老後資金や利用時期、金額を変更できるイベント用に使う資金と考えておきましょう。

利用目的や利用時期に合った金融商品を選択

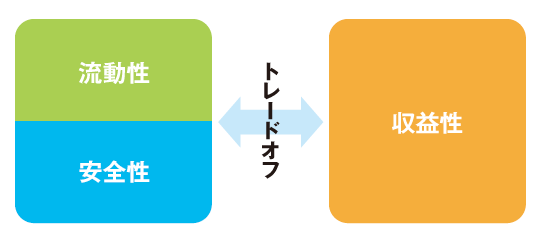

以上、預貯金、債券、株式の特性や強みや弱みについてみてきました。「流動性」「安全性」「収益性」の3つすべてに優れている金融商品はなく、「流動性」「安全性」と「収益性」はトレードオフの関係になります。

資産運用を行う時には、利用目的や利用時期にあった金融商品を選択しましょう。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。