「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、前回に引き続いて外貨預金をテーマに、高齢者の方が外貨預金で運用する際の注意点を見ていきます。

- 外貨預金の為替差益は雑所得。年金や給与などの収入によっては確定申告が必要

- 外貨預金で確定申告が必要になると、社会保険制度の保険料が上がる可能性もある

- 贈与を行う場合、外貨預金のままなら為替差損により税制上有利になる場合がある

最近、銀行のお店が減っています。仮にお店があったとしても、一つのお店の中に複数の支店が同居していたりします。複数の支店を一つに統合したりすると、お客様の通帳の店番を変えなくてはなりませんね。なので同居して、経費を削減しているのでしょうか?

さて、為替の動きや金利などの動向から、外貨預金への関心が高まっているようです。そこで、本稿では「外貨預金と高齢者」というタイトルで、外貨預金について考えてみたいと思います。もちろん、高齢者ではないお若い方も、ご笑覧ください。

外貨預金は高齢者向き?

外貨預金のおさらいです。外貨預金は、外貨のままでしたら元本割れはありません。円に換える時に「為替差損」が生じ、損失を被る可能性もあります。が、その逆、円に換える時に「為替差益」が生じ、利益を得る可能性もあります。この為替差益ですが、税法上は雑所得です。雑所得は総合課税で、原則として確定申告が必要です。

ここで、高齢者の収入のメインである年金と、外貨預金の為替差益について考えてみましょう。

年金と為替差益

例えば「公的年金等(※)の収入金額」の合計額が400万円以下で、かつ、「公的年金等に係る雑所得以外の所得金額」が20万円以下の時、つまり外貨預金の為替差益が20万円以下なら、確定申告が不要です。為替差益がまるまる手取りになる、ということです。(なお所得税が確定申告不要に該当しても、住民税で確定申告をしなくてはならないこともあるようです)

※公的年金等とは、老齢基礎年金や老齢厚生年金のほか、企業年金も含まれます。また確定拠出年金・中小企業退職金共済・小規模企業共済などの年金受取も公的年金等に含まれます。

もっとも、公的年金等のほかに、個人年金をもらっていて、個人年金の額と外貨預金の為替差益を合わせると20万円を超えてしまうのでしたら、確定申告が必要になります。また、給与収入があり、年収が75万円を超えてしまうと、給与所得だけで20万円を超えることになり、やはり確定申告が必要です。

では、確定申告が必要だからといって、外貨預金が不利かといえば、必ずしも不利とはいい切れません。雑所得は給与所得や事業所得などと合算して、総合課税となります。課税される所得金額が1,949,000円まででしたら税率は5%、1,949,000円超、3,299,000円まででしたら税率は10%です(いずれも復興特別所得税は別)。

為替差益を含む所得の合計が3,299,000円以下の場合、一般的な投資商品に多い税率の「20.315%」に比べると、4分の1もしくは半分の税率で済みます。

年金と為替差損

では、逆に為替差損が生じてしまった場合は、いかがでしょうか? そういう場合でも、雑所得同士、内部通算ができます。

公的年金等も個人年金も雑所得です。つまり、高齢者の収入のメインである年金と為替差損を通算することができるのです。これは、収入のメインが給与所得や事業所得の現役世代には、まず見られないメリットではないでしょうか?

気になる高齢者の社会保険……シミュレーションを

さて、外貨預金の為替差益だけで20万円を超えたり、他の雑所得と為替差益を合わせて20万円を超え、所得税の確定申告が必要になったり、所得税の確定申告が不要でも住民税の確定申告が必要となった場合、気になることがあります。

それは国民健康保険料や介護保険料、それに後期高齢者医療保険料です。確定申告の結果、こうした高齢者の社会保険制度の保険料が上がってしまう可能性もあります。

加えて、医療費や介護費用の自己負担の割合が上がってしまう可能性もあります。現在、自己負担割合が1割や2割に該当する方も、確定申告によって2割や3割になってしまう可能性も否めません。この自己負担割合の変化も、現役世代にはないことですね。

保険料や自己負担の割合のアップは、為替差益が生じた年の翌年です。外貨預金で大きく儲けることができるのは、とても望ましいことですが、光があれば影あるように、高齢者の社会保険制度についても気に留めていただき、十分なシミュレーションをなさった方が良いでしょう。

内部通算のメリットも

先ほど、為替差損が生じた場合、公的年金等や個人年金と内部通算ができると申し上げましたが、この内部通算でメリットがあるのは、年金に対して所得税の源泉徴収がなされている方だけです。還付される税金のない方は、内部通算してもメリットがありません。

贈与という方法も

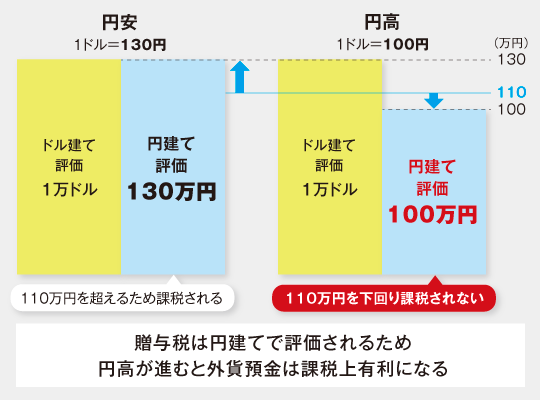

今は為替が円安に動いていますが、もし将来、大幅な円高が進み、外貨預金で大きな為替差損が生じてしまった場合、何か打つ手はないのでしょうか? もし、お子様やお孫様がいらっしゃるのでしたら、外貨預金のまま贈与してしまうという方法もあります。

冒頭申し上げた通り、外貨預金は外貨のままですと元本割れは生じません。ところで、贈与税の課税は「贈与により財産を取得した日」の円貨(TTB=外貨から円貨に交換する為替レート)に換算して計算します(評基通4-3より)。

つまり、円高が進めば進むほど、資産評価額を圧縮して贈与が可能ですし、贈与税の基礎控除(110万円)以下でしたら、それこそ贈与税の申告すら不要なのです。

もっとも、外貨預金を贈与して以後、大きな病気や介護が必要になっても問題ないくらい十分な備えがあるか否か、もう一度、家計や資産を振り返っておく必要があるでしょう。

さて、お子様やお孫様は「円高のご時勢に、そんな外貨なんていらない」とおっしゃるでしょうか? 現役世代は、外貨の遣い道が多いと思います。円貨に比べると高金利(好金利?)なのですから、運用の一環とも考えられますし、海外旅行や留学など、その選択肢は豊富にあると思います。

高齢者世代、年金受給者こそ運用が必要な時代に

高齢者世代、年金受給者には資産運用は不要という方もいらっしゃるようです。しかし、実際はいかがでしょうか?

資産の取り崩し世代でもある高齢者。物価が上がっているにも関わらず、今年4月から(6月振込分)年金額は減ります。また、同じく今年の10月から後期高齢者医療制度の自己負担割合に2割が設定されます。年金が減り、支出が減れば、資産を取り崩すスピードが上がってしまいます。寿命が伸びるように、資産の寿命も伸ばす必要があるのです。

高齢者世代、年金受給者も現役世代と同じく、余裕資金の範囲で、資産運用が必要な時代なのではないでしょうか?

銀行のお店は減ってしまいましたが、ご家族ぐるみで銀行などのお店に出向き、ご相談なさってみるのもお勧めです。