宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。今回は、結婚することになった25歳の男性に向けて、家族の生活をより良くするための第一歩として、キャッシュフロー表を作ることを提案します。

- 「何とかなる未来」を見るために、収入と支出を予測しキャッシュフロー表を作る

- 子どもなし・家購入なし以外のモデルでは年間収支は赤字、貯蓄はマイナス

- 未来に向けてどうお金を貯めるか。まずはキャッシュフロー表で自覚することから

「何とかなる未来」を何とかするために

【質問】

やっとこさ世帯を持てることになりました。今はアパート暮らしですが、早めに自分たちの住み家を持ち、将来は子供も欲しいし、ゆったりと暮らしたい……。これって贅沢なことですか? これから先、家族の生活は大丈夫なんですよねぇ。

ご結婚おめでとうございます。お幸せに! 素晴らしい人生となることを祈っています~。

私が結婚して妻と共に人生を歩み始めたのが25歳の年、相談者の年齢と同じだったこともあり、懐かしくもあり苦闘もありで思わず、苦笑いしてしまいました。今は何とか家計は成り立っていますが、結婚から早くも37年もたってしまった今、言いたいことは山ほどあります。

あの時ああやれば良かったのに、こうすれば良かったなど、反省することが多くあります。当時は「何とかなるじゃろ」と行き当たりばったりで生きていくのが当然でしたし、人生設計をどうするかを自分で調べるにも、調べるすべもわからずでした。

先輩からのアドバイスを聞いてもらえるのであれば、「未来が見える年表」があれば、もっと良く生きることができたはずだ、となります。

それって何?と思われるでしょうが、そもそも「未来」には二通りあって、1つは「何とかなる未来」、そしてもう1つは「どげんもできん(どうにもならない)未来」しかありません。「何とかなる未来」、これさえ押さえることができれば、前に進められる原動力となるはずです。

今回は、若い世代が平均寿命まで生き抜き、さらに人生を楽しむすべを伝えたいと思います。

「未来が見える年表」=キャッシュフロー表を作ることがこんなにも大事だということを学んで、そして理解してくれればありがたいです。

連載ではすでに、ライフプランを題材とした第53回、第79回、第83回、第86回、第96回にて情報を出していますが、今回はより具体的に、日本FP協会のホームページで公開している、どなたでもキャッシュフロー表が作れるツールを利用して、モデルとなるお金の「未来年表」を作ってみました。

相談者の年齢(25歳・男性)で、結婚を境にした4通りのキャッシュフロー表で、「何かを考え、何をやれるか」を考えて見ていくとしましょう。

子どもなし・家購入なし以外は赤字という現実

相談者25歳、奥様23歳。基本モデルとして、共働きをしながら20年間の生活設計を考えるとします。給与収入は手取り年収で、わかりやすくするために貯蓄は0でスタートします。

自動車は6年サイクルで、軽自動車1台を買い換えていくとしています。物価上昇の変動率は0とします。

以下の4通りの基本モデルで、1年ごとの収入と支出を推計してキャッシュフロー表を作成しました。

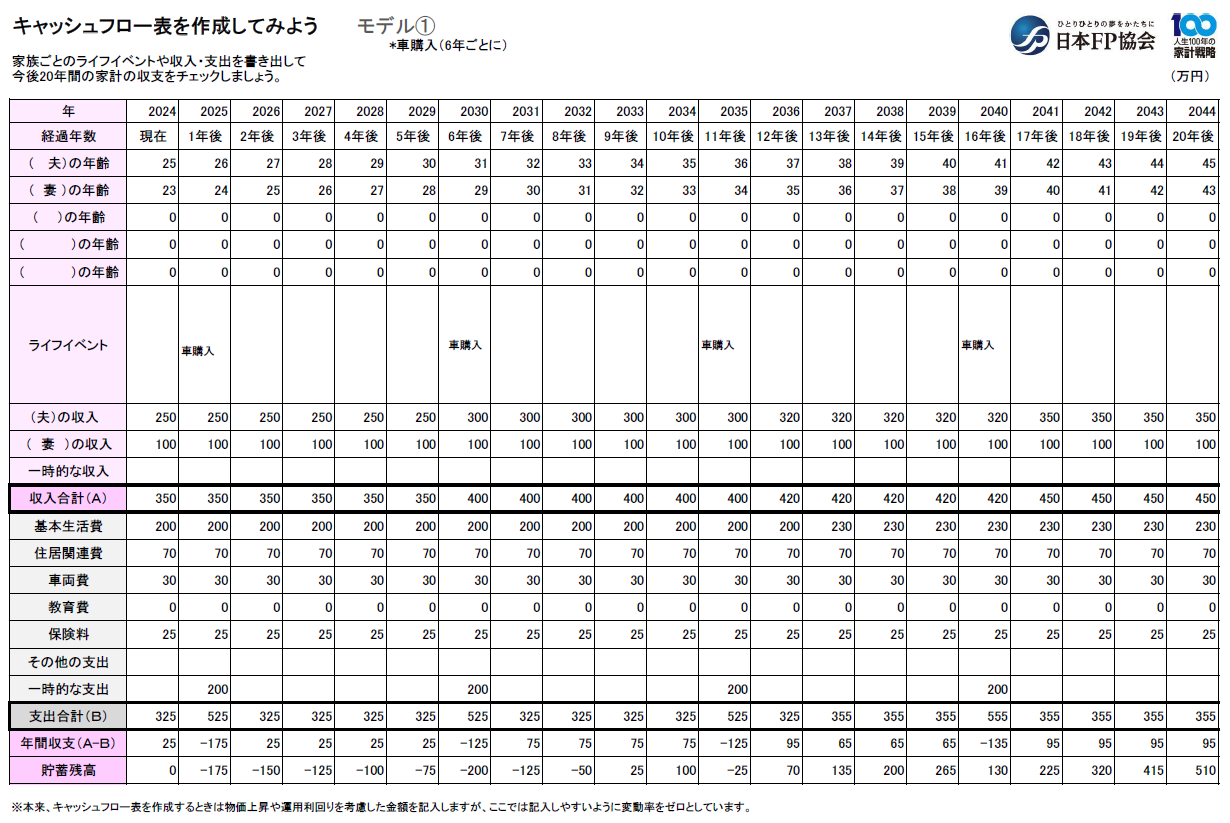

モデル① 夫婦共働きで、2人だけで生活を楽しむ

出所:日本FP協会の「家計のキャッシュフロー表」をもとに筆者作成

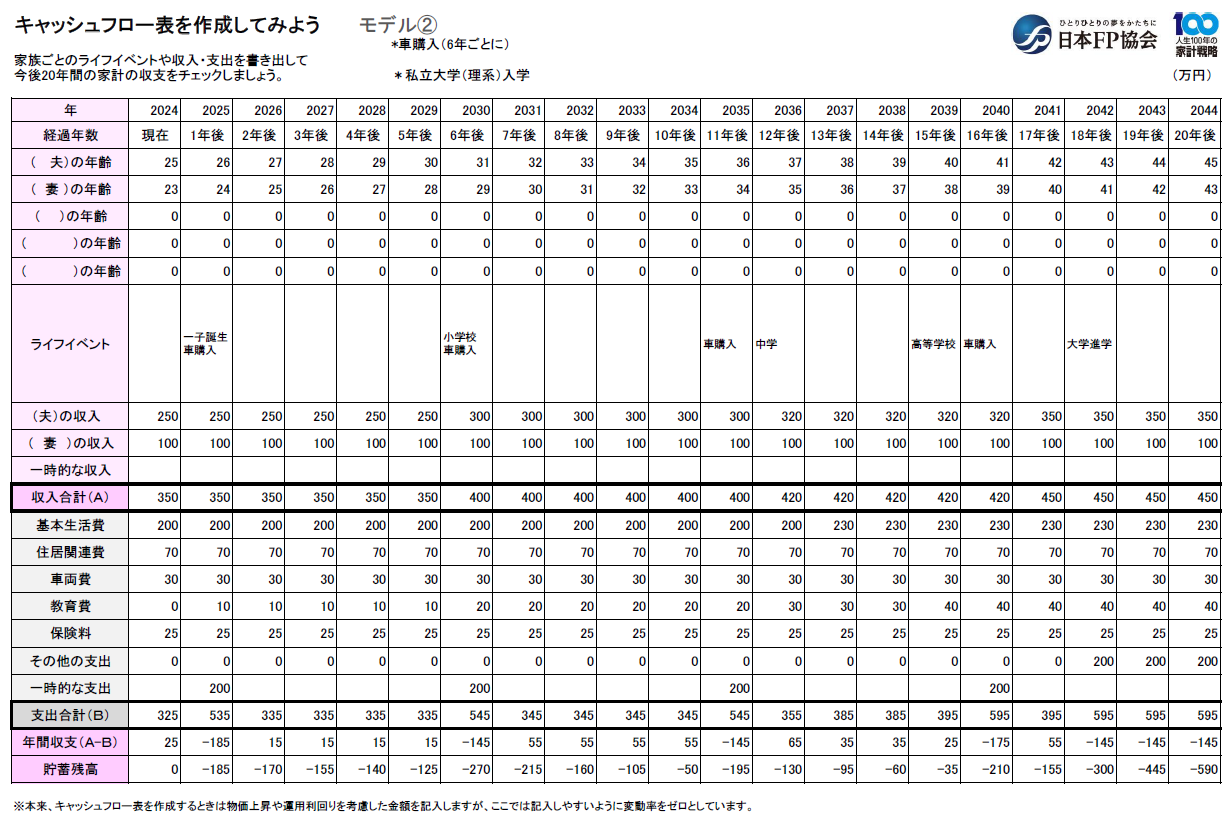

モデル② 夫婦共働き、翌年に子どもを授かりハッピーな生活を送る

出所:日本FP協会の「家計のキャッシュフロー表」をもとに筆者作成

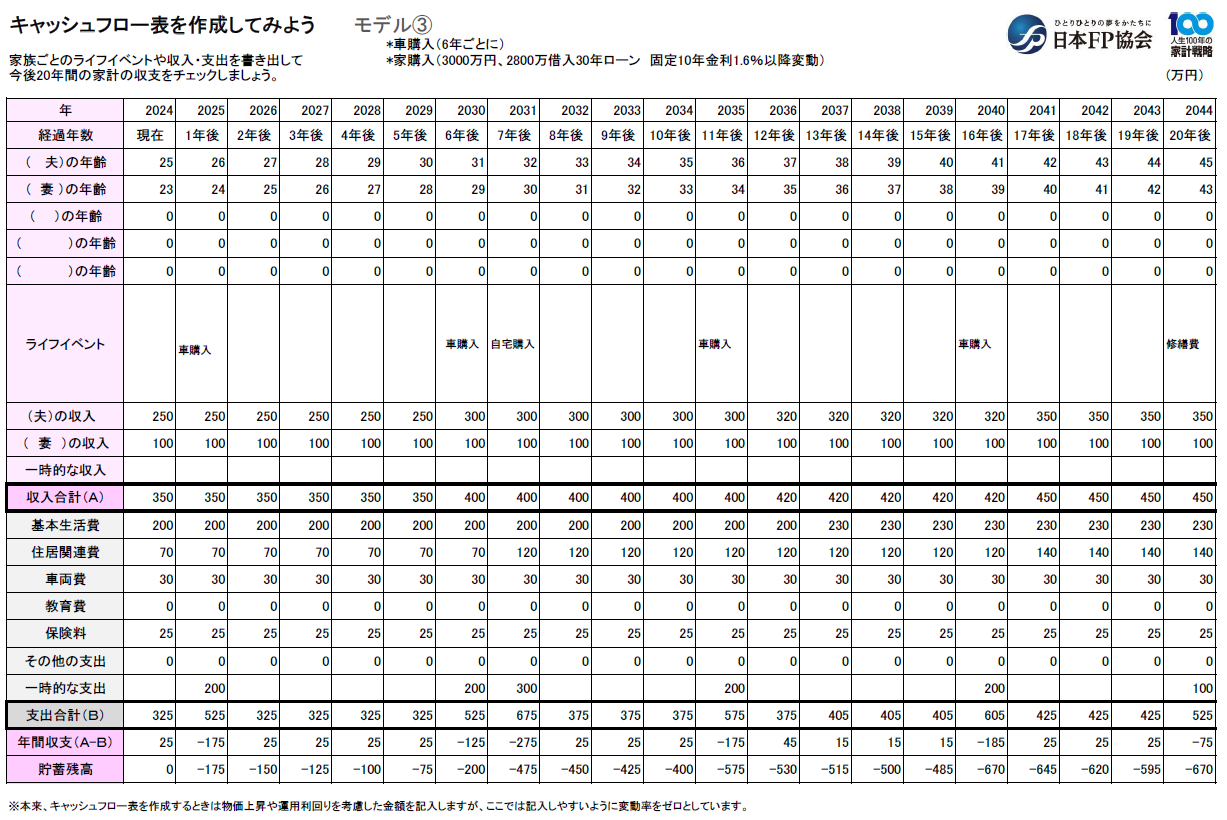

モデル③ 夫婦共働き、家を購入し新たな拠点を設けて2人で生活

出所:日本FP協会の「家計のキャッシュフロー表」をもとに筆者作成

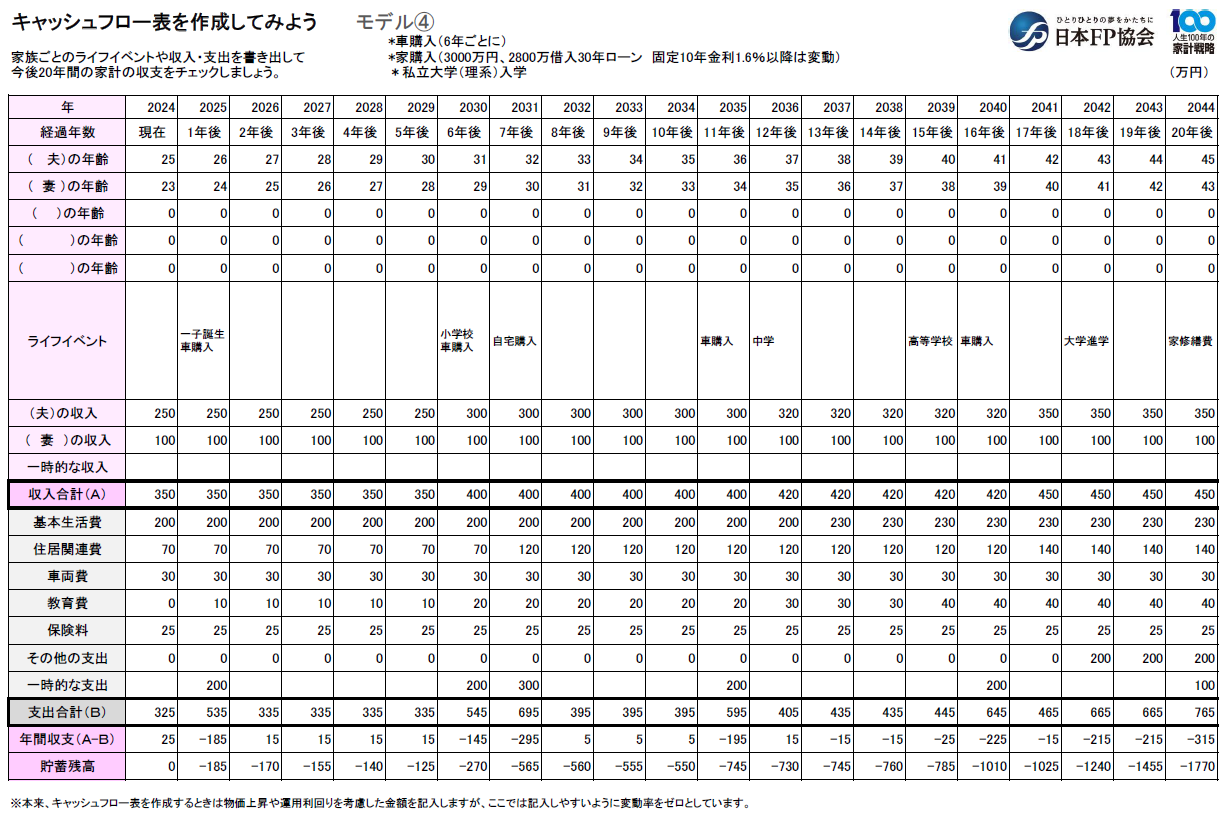

モデル④ 夫婦共働き、子どもと一緒に新居でエンジョイ

出所:日本FP協会の「家計のキャッシュフロー表」をもとに筆者作成

この4通りの生活設計を比較していくとどうなるでしょう。キャッシュフロー表ですからお金の出入りが重要な問題ですが、特に見てもらいたいのは、年間収支(A-B)と貯蓄残高。①子どもなし・家購入なし以外、赤字しかありません。特に20年後の未来の貯蓄残高は惨憺たる結果になっています。

モデル①のように、軽自動車だけ買い換えながら粛々と生活をしていけば、20年後に510万円貯まります。何かをすることもなく生活している人生は、楽しくなるとは思えません。かといって、②③④と家族の環境を整えるごとに赤字が増していくことにも気づきます。旅行など家族の思い出を残すことは、イベントに含めてもいません。

また、②お子様誕生・家購入なしと、③子供なし・家購入の貯蓄残高を比較すると、③の家購入の方が赤字は膨らむ結果にもなっています。それだけ家の借金は大きいものになります。たった20年間のシミュレーションとはいえ、ゾッとしますね。このままだと豊かな老後の生活など皆無に等しいのです。

そしてこのモデルは、今現在の実態に沿った数値であって、今後の経済状況を考え、日銀の「物価安定の目標値」である毎年の物価上昇率2%を加味するとしたら大変なことです。

まずは自覚して、問題意識を持つことから

相談者には、今後どうすればいいのかを聞いてみたところ、答えは「お金を貯めないとだめですね」でした。それも答えですが、何といっても一番は「自覚」しかありません。自覚によって気づき、将来のお金をどうにかしなければと考える。キャッシュフロー表を使って、ご自身の「未来年表」を「何とかなる未来」に創り上げてみてください。

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。