宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。今回も前回に続いて、NISAやiDeCoで資産形成を始めたいと思いながらも、何を買っていいかわからないと悩む30代の女性に向けて、投資信託を選ぶうえで知っておくべきことをお伝えします。

- 相場が崩れると「安く買えるチャンス」が増え、長期投資を始めるのに有利

- NISAとiDeCoは可能なら両方運用したい。余裕がない場合はNISAから

- 下落相場には「下落に我慢できない投資家」が相場をさらに下げるリスクがある

相場が崩れたときこそ長期投資にはチャンス

【質問】

NISAやりたいんですよ。iDeCoもやりたいんですよ。でもどうすればいいのかわからないんです。何を買えばいいのかわからんし、どこに行けば良いじゃろうか?

さぁ今回からは、NISAとiDeCoを活用するための投資信託の選定法を考えていきます。

グッドタイミングと言っていいのか分かりませんが、相場もいよいよ波乱が起きそうになってきました。初めて投資信託を購入する長期投資家にとっては、10年後の成功の基となるかもしれません。運用の基本は安く買って高値で売ること。安く買えれば利益は積み上がります。下落相場では安く買えるチャンスも増えていきますので、積み立てをしながら暴落時に余裕資金があれば、より多く買いたいものです。

その前に、NISA、iDeCoを活用するには、毎月積み立てをしていく運用がベースとなります。上場投資信託(ETF)はコストが低く、投資信託の一種で株式投資とは一線を画しますが、リアルタイムで刻々と変動がある市場価格での取引となり、積み立てをする場合は自分自身でタイミングを判断して買う必要があります。したがって、初心者向けとはいえないので選定の対象から外させていただきました。

金融専門家の中には、今は投資はやめた方が良いと言う方もいますが、これだけ国を上げた「貯蓄から投資へ」のキャンペーンをやっている中で、やらない方に傾かせるのも酷な話です。問題は商品選定と運用のやり方であり、そこに注意を払っていくしかないと感じています。

NISAとiDeCoの運用スタンス

また、相談を受ける内容には、優先順位についての質問も多くあります。

NISA、iDeCoのどれを先にやったらいいか? それとも他に何かあるのか?

これは悩ましい問題で、両方やっている私からすれば、できるんだったら例外を除いて、どちらも始めた方が良いと答えています。

両方運用している場合は今の下落相場でどうするか

今の時点で両方やっている方の対処方法は、私のスタンスとしては、

- NISA

投資信託は利益の3分の1を解約 - iDeCo

投資信託は利益を一部解約してスイッチング。ポートフォリオは元本確保型商品の比率を高めながら、同時にリスク商品も組み入れる

という方法をお勧めします。

両方運用する余裕がない場合の運用の始め方

そして先ほどの「例外」ですが、生活ギリギリなど運用の余裕がない方は、通年で換金(解約)できるNISAから始めることを勧めています。

NISAは通年の運用資金、iDeCoは老後運用資金と割り切って考えるしかありません。

企業型DCに加入して転職した場合

転職などで、企業型DC(確定拠出年金)に加入していた方などは、企業型DCを個人型確定拠出年金(iDeCo)に移換して運用しなければ、資金は国民年金基金連合会に自動移換されて手数料を取られていくだけで、せっかくの運用資金が目減りしていくだけです。

最安の掛金であってもiDeCoをやっていかなければ、最終的に損をする可能性があることを理解していただきたいと思います。

NISAのつみたて投資枠の使い方

それと、NISAで忘れてはいけないこととしてつみたて投資枠がありますが、私の考えは、資金にゆとりがあれば最後につみたて投資枠を使い切るスタンスで十分だと考えます。

まずは、使い勝手に幅がある成長投資枠を使いこなすことから始めていった方が良いと思います。

NISAとiDeCoの投資信託を選ぶ前に知るべき「怖さ」

それでは、NISA、iDeCoの元となる投資信託について、運用を成功に導く選び方などを考えていきます。

今回はスタートとして、NISAでの活用における投資信託の怖さについて深掘りしていきます。

人気の投資信託は米国株式と全世界株式のインデックス

まずは人気商品から見ていきましょう。そもそも、投資信託は約6000商品あり、そしてその中からNISAで活用できる商品を選ぶとなると、金融機関などがお勧めする商品が中心となっていきます。

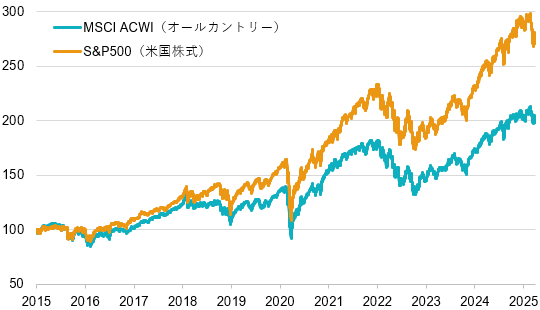

その売れ筋商品を見ていくと、現在人気があり、売れている投資信託の筆頭は、言わずと知れた米国株式(S&P500)、全世界株式(オールカントリー)の2つのインデックス商品です。

コストが安く、パフォーマンスも優れて、購入できる窓口も多彩に設けられていることから、初心者にとってNISA入門用の投資信託ではないかと勘違いするほどの人気となっています。

S&P500もオールカントリーも、設定されて10年以内の比較的新しい商品が中心で、ここ10年は米国が世界をけん引してきた右肩上がりの上昇相場なので、ほっといても国内外株式の運用商品全般が儲かるのは当たり前のことです。

(2015年~2025年3月末。2014年末の値を100として指数化)

上昇相場で大きく上がった投資信託は、下落相場での下げも大きい

問題はこれからの投資初心者の行動です。下落相場に対応できる順応性があるかどうかにかかってきます。

考えていただきたいのは、人気商品ほど下落相場では基準価額の下げに歯止めがかからない可能性が高いことです。多くの投資家は、初めての下落相場で投資のリスクを体験してお金が減っていく怖さを知り、ほったらかしておく運用に対して次第に恐怖を感じていき、全額解約してしまうなど無謀な行動へとつながっていきます。

運用会社もパフォーマンスを上げるために下落時に多く買いたいとしても、それを上回る解約に対応する必要があり、新たに買うこともできませんので、さらに相場の下落に拍車がかかります。そして、主にインデックス商品などでは、投資家からの資金は全てパフォーマンスのために投資し運用に回していきますが、相場が下落すれば基準価額も同じく下がります。

下落に我慢できない投資家が多いほど、相場の下落リスクは高まる

このような理由で、下落相場で投資信託の解約が続き、さらに相場が下落するという現象が普通に起きています。

あなたは100万円のお金がわずか数日間で50万円に減ったらどうしますか? 我慢できますか? リーマンショックの株価暴落時には普通にあった出来事です。

何が言いたいかというと、暴落などの経験がない、金融リテラシーを身に付けていない投資家が多いほど、投資信託はそれだけ下落リスクも高まるということです。

今回は下落時の恐怖について話してきましたが、「投資信託のリスクを投資家が共有しなければ、良い結果は生まれない」に尽きることを知ってください。

次回は、投資信託の選別はどうすればいいのかを深掘りしていきます。

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。