現役証券アナリストの佐々木達也さんが、株式市場で注目度が高い銘柄の強みや業績、将来性を解説する本連載。第97回は、かつてカセットテープのブランドとして一世を風靡し、現在では電子部品の大手メーカーとしてグローバルに事業を展開するTDK(6762)をご紹介します。

- TDKの主力はエナジー応用製品事業。スマホ向け小型二次電池で世界シェアトップ

- 材料技術とM&Aが強み。中国企業ATLの買収でリチウムイオン電池の事業を強化

- 事業の選択と集中で、株価は上場来高値へのトライやさらなる上値追いの可能性も

TDK(6762)はどんな会社?

TDKは電子部品の大手メーカーの一角です。かつてはカセットテープやMDディスクなどのブランドで覚えている方も多いかと思います。(※現在は事業譲渡し、取り扱いなし)

主な事業は4つです。主力事業は充電して繰り返し使える二次電池などの「エナジー応用製品事業」で、売上高の約5割を占めています。スマートフォンやノートPC向けなど各種電源を取り扱っており、スマホ向けの小型二次電池では世界シェアナンバーワンとなっています。

次いで、売上高の約3割をセラミックコンデンサーや信号用フィルターなどの「受動部品事業」が続きます。残りはハードディスク用ヘッドなどの「磁気応用製品事業」、「センサー応用事業」がそれぞれ売上高の約1割という構成です。

同社は1935年に、東京工業大学(現在の東京科学大学)で発明された磁性材料「フェライト」を世界で初めて工業化することを目的に設立されたベンチャー企業です。創業者は齋藤憲三氏で、フェライトの発明者である加藤与五郎博士と武井武博士の研究成果を世に出すために設立されました。

材料技術やM&Aが強み

TDKは前述の小型二次電池のほか、多くの高シェア製品を生み出してきました。例えば温度センサーや車載用セラミックコンデンサーも世界シェアがともにナンバーワンです。

強みの1つは材料技術です。創業のきっかけとなった磁性材料の「フェライト」を扱う技術をコアとし、材料を薄い層として重ねる「積層」、材料をナノメートルの精度で薄い膜に加工する「薄膜」などの技術を融合させ、技術力を高めノウハウを蓄積してきました。

また、自社の技術にこだわることなく、積極的なM&A(合併・買収)により、外部の技術や事業を取り込み成長を加速させてきました。例えば2005年に買収した中国のリチウムイオン電池メーカーのATLです。買収後にiPhoneなどスマートフォンの市場が急速に拡大したこともあり、現在のスマートフォン向け二次電池の躍進の大きなきっかけとなりました。

TDK(6762)の業績や株価は?

TDKの今期2026年3月期決算は売上高が前期比3.8~0.2%減の2兆1200億円~2兆2000億円、営業利益が19.7%減~0.4%増の1800億円~2250億円と、おおむね減収減益としつつ、幅を持たせたレンジでの業績予想としています。米国の関税政策による影響が不透明であるとし、ベースとリスクシナリオの2つを策定しました。

もっとも、直近発表された2025年4~6月期決算は堅調な結果でした。売上高が前年同期比3.3%増の5358億円、営業利益が2.5%減の564億円となりました。円高による逆風があったものの、スマートフォン向け二次電池やセンサー、HDD向け部品の販売が伸びました。

8月22日の終値は1915円で、投資単位は100株単位となり、最低投資金額は約20万円です。予想配当利回りは1.6%です。株主優待は実施していません。

2027年度までの新たな中期経営計画では事業基盤の強化などを柱としています。主力事業の収益を向上させるとともに将来性の高い事業には優先的に投資します。一方で事業ユニットごとに収益性を細かく管理し、目標とする収益性を下回る事業については売却や事業再構築を進めます。将来的に成長の期待されるモビリティー、ICT(情報通信)、産業機器などの分野への選択と集中にも取り組んでいます。

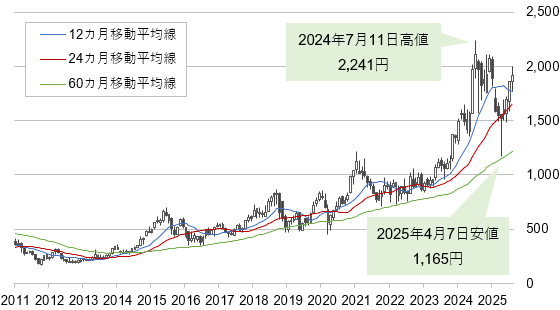

株価は2010年以降、月足チャートでは強い上昇トレンドが続きました。もっとも2024年7月に上場来高値の2241円を付けてからは調整ムードとなり下落しました。ただ、4月のトランプ・ショックで1165円まで下落したのちは急速に株価が戻っており、投資家心理も改善しています。上場来高値へのトライやさらなる上値追いの展開の可能性もあるとみて注目しています。

証券アナリスト

金融機関で債券畑を経験後、証券アナリストとして株式の調査に携わる。市場動向や株式を中心としたリサーチやレポート執筆などを業務としている。ファイナンシャルプランナー資格も取得し、現在はライターとしても活動中。株式個別銘柄、市況など個人向けのテーマを中心にわかりやすさを心がけた記事を執筆。