〈記事提供:日興アセットマネジメント〉

「どうなっても自分の力でお金を工面する」という観点

では、目指すべき金額は3,000万円ではなく5,000万円なんでしょうか。表を見ると、5,000万円あれば毎月23万円ずつ20年間もつわけですから、安心感はずいぶん増した感じがします。

1%でまわしながら、20年間毎月引き出していくと……

1%の1カ月複利で運用しながら毎月月末に取り崩す計算。表示される結果は何らかの商品の運用成果などを約束するものではありません。また、手数料・税金等は考慮していません。

私たちは財布の中に入っている程度の金額なら、そのお金の力がよく分かりますよね。1万円が1枚しか入ってなければ「今月のランチはもう500円のコンビニ弁当だな」などと思いますよね。でも1,000万円とか3,000万円になった途端に、大金すぎて分からなくなるんです。「ウチの会社は退職金が(きっと)2,000万円か3,000万円は出るんだから何とかなるさ」とか、さっき言ったように「定期預金に3,000万円あるんだから大丈夫。減らなきゃいいの、減らなきゃ」となってしまいます。

しかし今一緒に見たように、「使うというモノサシ」で測ると意外と簡単にお金は崩れていってしまう。つまり、意外とお金のチカラは弱い、ということに気付くことができます。将来の自分の生活を、国に頼るんじゃなく自分自身の力で、自分で毎月毎月のお金を工面してやっていくんだっていう観点で考えると、実は1,000万円じゃ全くダメなんだ、3,000万円でも安泰じゃないんだ、5,000万円くらいは欲しいな、といった具合に。

今、「国に頼るんじゃなく」って言いましたが、実際は多くの人にとって公的年金は生活の大事な基盤になるはずです。後で話しますが、年金について必要以上に悲観して、「どうせ年金は破たんするんだから年金保険料を払うのは無駄だ。株で勝負して儲けるしかない!」などと考えるのは間違いだと思います。ただ、資産運用の必要性を考える際に、公的年金は別枠にしておいて「どうなっても自分で十分取り崩していけるだけの金額を作っちゃおう」と意気込むこと自体は、特に若い人の「前向きスタンス」としてはアリだと思います。

ライフプランやキャッシュフロー表の難しさ

「若い人の」という観点では、ライフプランという言葉もよく耳にしますよね。ライフプランを実現するためにはマネープランが必要で、投資もその中で紹介されることが多いと思います。雑誌などでは、子どもの教育費や結婚費用がいくらかといったデータとともに「さぁライフプランを考えよう」とか「キャッシュフロー表を作ることが最初の一歩だ」という話が出てたりします。

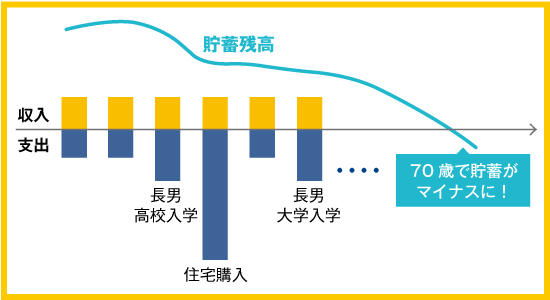

キャッシュフロー表とは、現在から将来までの収入と支出を予想して年毎に記入した上で、子どもの入学年とかいつ家を買う予定かとか、車を何年ごとに買い替えるとかの大きな支出予想や、貯蓄の増え方や減り方の予想を表にしたものです。それをこんなふうにグラフにしてみて、「大変だ!今のままだと70歳で貯蓄は尽きてしまう!」なんてことを考えたりするんです。

※グラフはあくまでイメージです

もちろん、将来にわたる「絵」を一度描いてみることに意義はあります。でも3年後、5年後と先になればなるほど、何となく現実味がなくなる気がしませんか。だって「10年後に長男が大学入学か。じゃあ平均の初年度納付金額100万円っと」と表に入れていたとして、10年後に息子から「医学部に行きたいから200万円出して」って言われたら、何を我慢してでも何とかするはずですよね。まさか「いや、10年前に立てたキャッシュフロー表に入ってないからあきらめろ」とは言わないですよね。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら