〈記事提供:日興アセットマネジメント〉

長期ではイメージしづらいので、数年で区切って考える

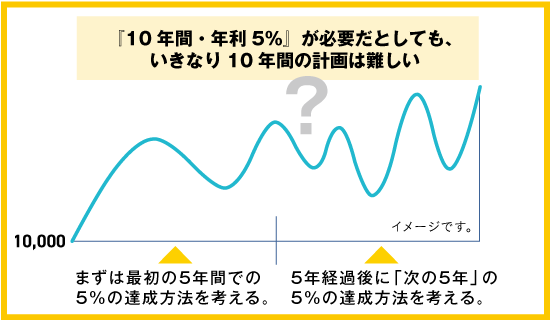

さて、ずっと見てきた40歳のこの人の「25年で5,000万円計画」ですが、改めて考えると「25年」って長すぎてイメージ湧かないですよね。でも25年間で平均5%の収益が必要なのは間違いないんです。そこでお勧めしたいのは、3年とか5年とかで期間を区切って、その中で5%の実現を考えるというやり方です。

まず「今からの5年間だけ」にフォーカスして5%を獲得する手段を考える。今この瞬間からの5年なら何が最もリスクが少なく年平均5%を獲得できるだろうか、と考えるわけです。それより先のことは考えない。どうせ分かりませんしね。もちろん5年をさらに1年単位に区切って、毎年毎年5%を達成すべく頑張るという手もありますよ。市場とにらめっこして。でもそれは疲れそうですし、結局は失敗しそうです。少なくとも私たちが投信を作る時に想定している時間軸とは違います。

やはり5年単位で物事を考えるくらいの市場との付き合い方がちょうどいいと思うんです。そういえばNISA(ニーサ、少額投資非課税制度)の非課税期間もちょうどこの5年です。

さて、5年単位で考えなければならないとなると、「今は何が儲かるかな?」という思考とはまったく変わってきます。例えば「債券がいいかな、いや大きな景気の波を考えるなら少し株式を組み入れるべきかな。日本株かな、でも長期で考えると日本だけでなく米国もかな」といった感じになると思います。

今さらっと言ってしまいましたが、「債券がいいかな、株式がいいかな」を考えるなんて、結構難易度の高い話ですよね。ここについては後でお話しします。

さてこの人のケースは25年だから、5年がちょうど5つ入りますね。もし5つの期間すべてで年5%が達成できれば、25年通して年5%が達成できたことになります。つまり「65歳5,000万円計画」が成就するわけです。

ついつい私たちの業界の人間は、無責任に「長期投資で考えましょう」なんて言ってしまいますが、実際に10年とか20年の長期で投資を考えるなんてそう簡単なことじゃありません。でも、だからと言って「期間なんて気にせず、その時々で良さそうなものをつないでいけばいいじゃん」というスタンスでは、おそらくうまく行かないんですよね。

第11回 シニア層は「10年後にもう1,000万円」

第9回 資産運用における「リスク」と積立投資

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら