最初に「支出」を数値化する

谷崎 由美

ライフワークサポート

代表取締役

ファイナンシャルプランニングは通常、作成したライフプランを基にお客さまに提案します。私が行う「マネートレーニング」でも同様です。ただし、私の場合はプランを作成する前に、時間をかけて、お客さまと一緒に“あること”を確認しています。それは、お客さまがこの先の人生で必要、または欲しいと考えているものに関連する「支出」です。なぜなら、ライフプランは支出の合計に合わせて収入面の課題を解決する方法を提案する必要があり、最初に支出の総合計を数値化することが重要だからです。

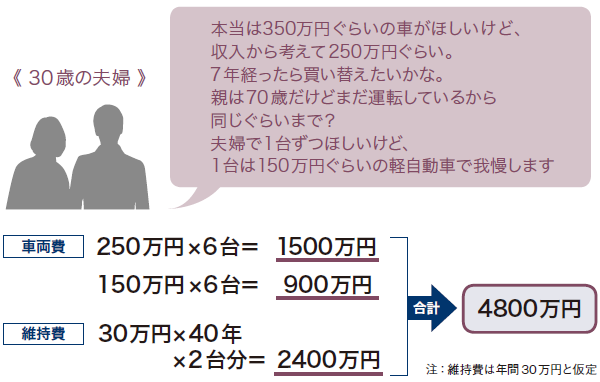

例えば、「車を保有する」と考えているご家庭であれば、どれぐらいの価格帯で、何年ごとに買い替えて、何歳まで運転するかをうかがいます。現在の30~40代のファミリー層は、長寿化していることや昔ほど給与が増えにくい状況をわかっているため、控えめな回答をするお客さまも多いのですが、下図のようなケースでも夫婦2人が車を持つ生活を続けるには約5000万円かかり、多くの方が数字を見て驚きます。

将来の暮らし方を見直すきっかけにもなる

ほかにも、「教育にはお金をかけたい」「子どもが小学校に入学するまでにマイホームを持ちたい」「月のおこづかいは、5万円は欲しい」など、お客さまにはさまざまな要望があるので、要望に合わせてお話を聞いていきます。実際には、家族構成が変化して生活費が変わったり、医療費や介護費用なども加わったりと未確定の要素があるため、正確な数字を出せるとは限りません。

それでも、想像しにくい大きな金額のものだけでも試しに計算しておくと他の支出も想像しやすくなりますし、将来の暮らし方を考えるヒントも得られると思います。「贅沢しているつもりはないのに、こんなにお金がかかるの?」など、今までは想像していなかった気付きを得ることもあるかもしれません。

お子さまがいらっしゃったら、「親にしてもらったことは、自分の子どもにもしてあげたい」と考えることもあるでしょう。ところが、現在の30~40代の方が親に育ててもらった1970~80年代の金利と、今の金利は異なります。お金を用意する方法まで親の時代と同じようにしていると、使いたいお金を思ったように作れないかもしれません。

今と昔では、収入の構造が変化しています。資産運用が大事と言われている理由には、そうした背景もあるのです。そこからは、支出に「収入」をどう合わせるかという話を軸にライフプランを立てていきますが、詳しくは次回の連載で解説します。

(次回は7月26日を予定しています)

ライフワークサポート 代表取締役

石川県金沢市で2006年から、30代の子育てファミリー層を中心に年会費制のマネー相談、ライフプラン二ングサービスを提供。金融機関の販売員向けに、顧客に資産運用のアドバイスをするうえでのポイントを伝授するセミナーや講演会も実施している。