「イデコ(個人型確定拠出年金)」や「つみたてNISA(少額投資非課税制度)」の影響もあり、銀行などで毎月一定額を投資し続ける「積立投資」を勧められる場面が増えています。でも、積立投資は万能ではありません。資金を一度に全部投資する「一括投資」とどちらが適切なのか? アライアンス・バーンスタイン AB未来総研 所長の後藤順一郎氏に説明していただきます。(取材・文=珍念)

金融機関の「王道営業トーク」は本当?

アライアンス・バーンスタイン

AB未来総研

所長

後藤順一郎氏

2018年1月から「つみたてNISA」が始まりましたが、それ以降、積立投資の重要性を主張するさまざまな情報や啓蒙活動が、個人投資家に提供され始めています。

金融庁のレポートによれば、多くの日本人が、「まとまったお金がないと投資は始められない」と勘違いしているそうです。少額でも始められてコツコツと継続できる積立投資の認知度を高めることは、勤労世代が教育資金や老後資金などを効率的に準備する上で必要であることは論をまちません。

特に若い世代にとっては、公的年金が実質的に減少していくことが明らかになっている今、こうした動きは、将来、国民が直面するかもしれない「老後破産」への対策として望ましいといえます。私たちアライアンス・バーンスタインも、大学などの教育機関向けや銀行や証券会社のお客様向けに積立投資の普及のための活動を積極的に展開しています。

一方で、積立投資が万人にとってのソリューション(解決策)にならないことも認識しておく必要があるでしょう。今、私が懸念を抱いているのは、お金があるのに投資タイミングを分散させるために、“あえて積立投資”を実践することです。

金融機関の営業現場で積立の目標が明示的に設定されるようになってから、このような形で積立投資を勧めるケースも増えていると聞きます。「一括で投資をしてしまうと、その時の経済環境や地政学リスクに左右されてしまう」というのがその王道のトークで、聞いた瞬間は「なるほど、そうかもしれない」と思ってしまう人も多いでしょう。

でも、“あえて積立投資”は本当に正しいのでしょうか?

マイナス金利下の「機会損失」は大きい

私は、一括で投資をする気になっている人に対して、“あえて積立投資”を勧めることには消極的です。理由は3つあります。ここで120万円を10年間、株式に投資したい人が、最初の1年間毎月10万円ずつ投資を行い、1年間かけて120万円全額を投資する場合を考えてみましょう。

この人の最初の1カ月の状況は、10万円だけ株式市場に投資されていますが、残りの110万円は預貯金に残っていることになります。ご存知のように、預貯金の金利がほぼゼロである今、投資しないことによる機会損失は相当程度大きいでしょう。これが1つ目の理由です。

2つ目の理由は、一括投資を希望している人は、投資した状態が自分にとってベストな状態だと(暗に)考えているであろうことです。個人投資家で、企業年金のように長期で維持すべき資産配分(いわゆる政策アセットミックス)を策定している人は多くないと思われますが、それでも自分が考えるベストな状態から乖離した状態がしばらくの間続くことは、決して望ましい状態とは言えないでしょう

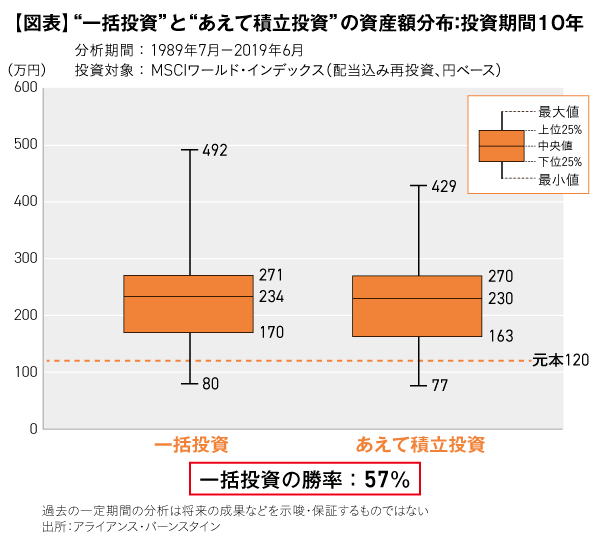

3つ目は、過去には一括投資したほうが報われていた事実があるからです。下記のグラフを見てください。これは過去30年間を対象期間とし、グローバル株式(MSCI ワールド・インデックス)への積立開始月を1カ月ずつずらして、10年間運用した場合の分布です。

左が120万円を当初に一括投資した時の分布(一括投資)で、右が毎月10万円ずつ1年かけて120万円を投資し、残りの9年間運用し続けた場合(“あえて積立投資”)の分布です。

分析期間は1989年7月から2019年6月の30年間です。まず中央値は、一括投資が234万円となっている一方、“あえて積立投資”は230万円と少し下回っています。結果の分布を見ても、最大値、上位25%、下位25%、最小値のすべてで一括投資が上回っていることが確認できます。勝率で見ても、57%の確率で“あえて積立投資”よりも一括投資したほうが最終的な資産額が大きくなっているのです。

不振の日本株では積立投資の「勝ち」だけれど・・・

ちなみに、日本株式(TOPIX)を対象に同様の分析をしたところ、グローバル株式の結果と異なり、“あえて積立投資”の勝率が高くなりました(一括投資の勝率は40%)。

理由は、日本株式は約30年にわたって不振が続いているからでしょう。過去の日本株式のように、不振が続くと考える資産に投資するのであれば“あえて積立投資”を実践するのもありかもしれません。ただし、そのような資産にはそもそも投資すべきではないでしょう。リスク対比で相応のリターンが見込めると考えているのであれば、“あえて積立投資”にしないほうが適切な投資行動といえます。

低迷資産に投資する価値はある?

低迷資産に投資する価値はある?

「一括ですべて投資をしてしまうと、その時の経済環境や地政学リスクに左右されてしまう」というアドバイスは、非常に心地よく、その場では合理的に聞こえます。しかし、すでに資産を有しており、投資するつもりがあるのであれば“あえて積立投資”とすることのデメリットのほうが大きいといえるでしょう。

積立投資は、勤労世代が長期で資産形成する際には非常に有効なツールであるのは間違いありません。でも、どのような目的の人にも有効なわけではないのです。金融機関の方は、顧客本位であるならば誰にでも積立投資を勧めるのではなく、顧客のニーズを踏まえた上で一括投資や積立投資の提案をしていくべきではないでしょうか。

金融関連の記事や広告などを手がける。横浜DeNAベイスターズとヴァンフォーレ甲府の勝利、本、新聞、マック、ポテチ、カレー、梅しそチキンロール、春菊天そば、カット野菜、ヨーグルト、酒、コーヒー、お風呂、少しのお金があれば生きていける。1971年生まれ。

記事一覧はこちら