生命保険は、ライフスタイルに合わせて、加入する保険や保障内容を見直すことが大切とされています。生命保険の中には、所定の時期を迎えると保障内容を変更できる仕組みが用意されているものもあるのをご存知ですか?

- 所定の条件を満たした場合に、保障内容を変更(保障の移行)できる保険商品がある

- 死亡保障を年金に移行するなど、老後のライフスタイルに合わせることが可能

- ただし、希望する保障に移行できない場合もあるので注意が必要

死亡から介護・年金へ……保障内容の移行とは?

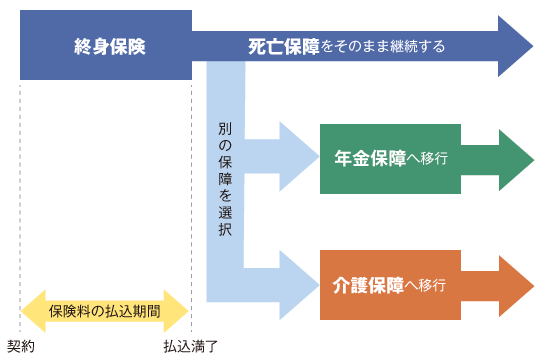

生命保険には、一生涯の死亡保障を準備する終身保険や、一定の年齢から年金を受け取る個人年金保険といった、貯蓄の機能を持つ種類もあります。こうした保険の中には、それまで積み立ててきた積立金を元手に、別の保障内容を選択できることもあります。これを、保障の移行といいます。

たとえば、終身保険で移行が可能なものに加入していた場合、保険料の払込期間が満了したなど所定の条件を満たした際に、保険会社へ申し出をすることで保障の移行を行えます。

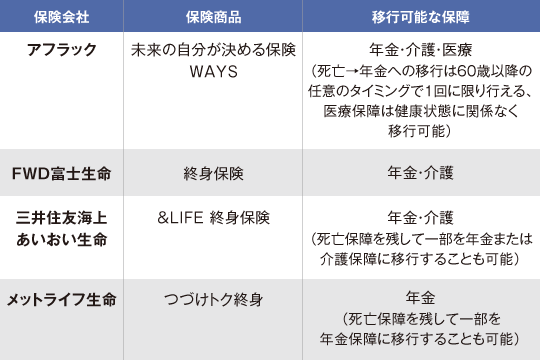

移行できる保障内容は、保険商品によっても異なります。毎月給付金を受け取れる年金保障や、所定の介護状態になった際に介護年金を受け取れる介護保障への変更を選べる場合が多いようです。もちろん、死亡保障をそのまま継続することも可能です。また、死亡保障のすべてではなく、死亡保障を残しつつ一部を他の保障へ移行できる保険商品もあるようです。

移行を行う際には、保険会社へ申し出を行い、申請書類の提出を行う必要があります。書類を提出してから移行の手続きが完了するまでには期間が開きますので、移行を希望する日の2~3カ月前には申し出と提出をするようにしましょう。

家族と自分のニーズに合わせて保障の選択を!

ご家族のいらっしゃる方にとって、死亡保障は安心を得るための大切なものでしょう。一方で、日本では要介護認定者が増加傾向にあることや、老後の生活費についてなど、心配事はさまざまです。お子さんが小さいうちなどは万一のことに備えておき、その後は状況に合わせて保障を柔軟に変えられる保険というのは、心強く感じられるかもしれません。

ただし、一部の保険商品では移行の手続き時に、健康状態などの告知が必要です。その時の持病や入院・手術経験の有無と内容によっては、希望する保障への移行ができない可能性もあります。

そうした場合にはどうするか……。たとえば死亡保障を継続する、解約返戻金を受け取って備える、持病でも入りやすい保険に追加で申し込む、といった次善策を考えておけると安心です。

状況に合わせて保障を柔軟に変更できる保険は心強い

状況に合わせて保障を柔軟に変更できる保険は心強いまた、年金に保障を移行する場合は、移行時の被保険者の年齢や基礎率で計算が行われ、受け取れる年金額が決定します。現在時点で試算した年金受け取り額と、実際の受け取り額に差異が出る可能性もあります。

その時になってみないと受け取れる金額が分からない、ということを不安に感じる人もいるかもしれません。生命保険だけで備えるのではなく、早いうちから貯蓄を行い、保険と貯蓄の二つの軸で生活を支えられるようにするのが良いでしょう。

これから生命保険への加入をしようと考えている人は、保障の移行が可能な商品を調べてみるのも良いかもしれません。また、個人型確定拠出年金といった他の金融商品や制度も調べてみて、ご家族とご自身の将来にあった準備を進めてはいかがでしょうか。

※ここでは保障の移行の概要をご紹介しています。詳細については各保険会社のパンフレットや約款などを必ずご確認ください。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。