配偶者やお子さまなどの法定相続人がいないおひとりさまにとっても、相続は他人ごとではありません。たとえば自ら事業を立ち上げた経営者であれば、保有する自社株をどのように遺贈(遺言により相続人以外の人に財産を譲渡)するかは自分だけの問題にとどまりません。万一の事態に備えて、早めに対策を考えておいた方がよさそうです。

- 住宅ローンは「マイナスの財産」にならず、ローンが残っていても相続税がかかる

- おひとりさまが使える優遇措置は少ないため、相続税が多額になりやすい

- 自社株を遺贈する場合は、遺贈される人が相続税を払えなくなる可能性もある

住宅ローンは「マイナスの財産」にならない場合が多い

自分が亡くなった時に相続税が課税されるのか課税されないのかの問題は、おひとりさまでなくても気になる問題です。

現行の相続税額の計算方法を国税庁のホームページで見ると、

課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

課税価格の合計額 - 基礎控除額(3000万円 + 600万円 × 法定相続人の数)

= 課税遺産総額

とあるように、基礎控除としてマイナスできる金額は法定相続人が多いほど多くなります。

法定相続人がいないおひとりさまの場合、亡くなった時に財産合計が3千万円を超えていると、財産を遺贈される方に対して相続税がかかることになりますね。

この課税価格の合計は、プラスの財産とマイナスの財産を合算して考えます。すると「今住んでいるマンションがあるけれど、住宅ローンもまだ残っているから、今死んでしまっても3000万円にはならないな」と思う方もいるかもしれませんが、これは間違いです。

ほとんどの住宅ローンには「団体信用生命保険」という保険への加入が条件になっていて、返済途中でそのローンの契約者が亡くなった場合には、ローン残高分の保険料が金融機関に直接支払われる仕組みです。その場合、残った住宅ローンはマイナスの財産とはみなされません。

首都圏、特に東京通勤圏内の居住用不動産は、財産評価すると不動産の価額だけで3000万円を超えるのも珍しいことではなく、住宅ローンが残っていても相続税がかかることになります。

住宅ローンが残っていたとしても、「団体信用生命保険」に加入していれば、購入した住宅の価額がそのまま相続税の対象になる

配偶者や子どもがいないと相続税の控除が適用されない

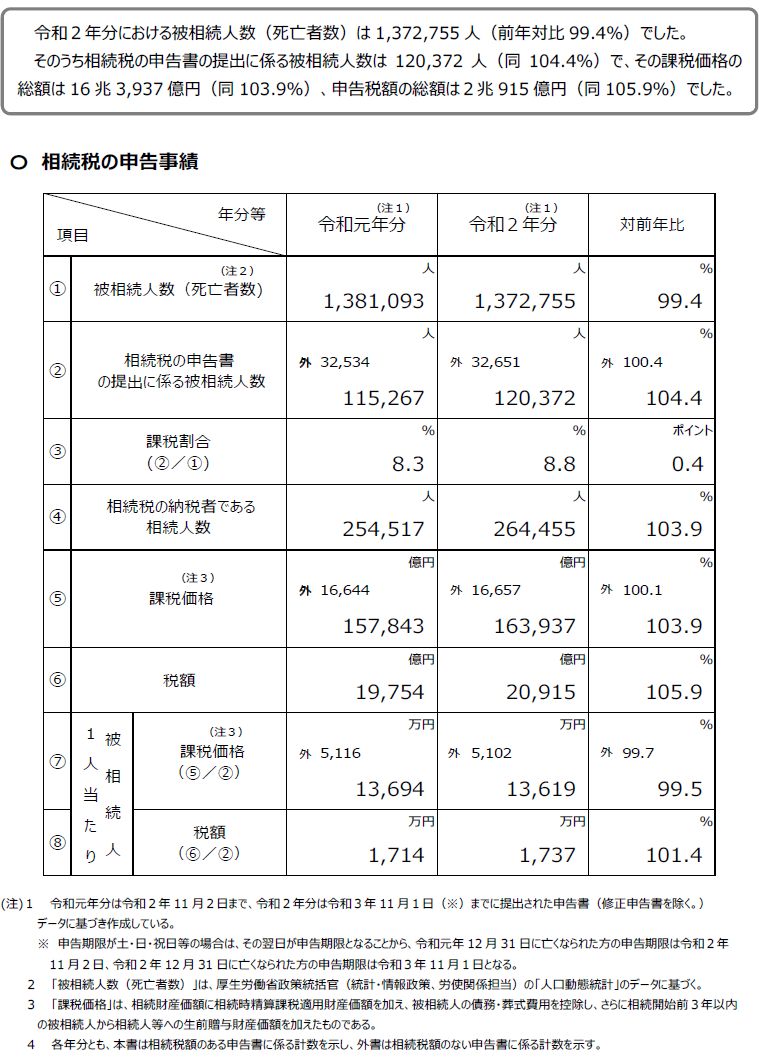

国税庁が発表している「令和2年分 相続税の申告事績の概要」から相続税の申告実績の表を見てみましょう。

令和2年の日本人死亡者数に対する相続税申告書の提出があった件数は8.8%。相続人一人当たりの相続税額平均値は1737万円となっています。

配偶者やお子さんがいらっしゃる方は、基礎控除の額の計算でも「600万円×相続人の数」分だけ課税されない額が増えます。このほかのさまざまな相続税上の特例措置も、相続人がいて相続財産を活用することがあってこそ適用が可能な措置ばかりです。おひとりさまが使える優遇措置はあまり見つかりません。ですからおひとりさまが亡くなった場合は、財産を遺贈された人が、この統計の平均値よりも多額の相続税額を負担するケースも多く考えられます。

自社株を持つおひとりさま経営者の遺贈は難しい

遺言書で親族以外を指定して財産を遺贈する場合、仮に遺贈された側に相続税の負担が生じるとしても、その税金を負担できるだけの現預金も含めて遺贈を行えば、税金をその現預金で賄うこともできます。しかし、不動産だけ、あるいは自社株だけの相続で、遺贈者の現預金が少ないと、相続税を払えないという理由で遺贈者が遺贈を断るケースも出てくるわけです。

ここで気を付けたいケースは、おひとりさまが個人で会社経営をしていて、その株主である場合です。自社株を他人に遺贈して会社経営を引き継いでもらいたい場合に、自社株の評価額が高額で、そのわりに経営者自身の現預金が少ないとき、遺贈しても相続税が払えず、結果的に誰にも会社を引き継ぐことができなくなり、廃業せざるをえないことが起きてくるのです。

もしその会社に従業員がいれば、解雇しなければならないでしょう。

現実問題としては、このようなケースでは金融機関から融資を受けるなどの方法で廃業を避けられる可能性もありますし、利用がやや面倒な「事業承継税制」を使えば税金の負担は軽くなりますが、それでも多々問題が生じるのは当然ですね。

会社を経営している人も、していない人も、おひとりさまで相続税が課税される可能性のある方、自分の現状の財産が3千万円以上あると思われる方は、ぜひ早めに税理士にご相談して対策を考えてください。

東京麹町で税理士事務所を経営。30年超の税理士事務所経験から多くの相続を体験する。「故人の遺志を繋ぐ相続を叶える」が相続申告のモットー。自らも「おひとりさま」であることで、いつか来る「死」の前に自分でできることは自分で片づけておく“おひとりさまの相続対策”について探究する。

記事一覧はこちら