社会人デビューや結婚のタイミングでは、保険について真剣に検討する人が多いでしょう。とはいえ、自分に必要な保障を選ぶことは非常に難しいといえます。初めてであれば、なおさらでしょう。そこで今回は、生命保険について考えるときにおさえておきたいポイントをまとめました。初めて保険を検討する方は、ぜひ参考にしてください。

- 不測の事態による経済的なリスクに備えるのが保険の役割

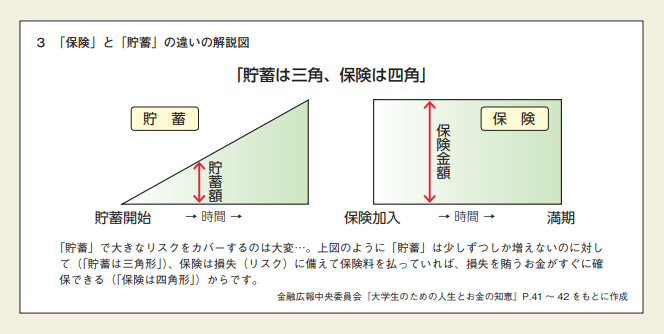

- 貯蓄と保険の違いは、三角形か四角形か

- ライフプランを見直す際には、保険の見直しも一緒に

そもそもなぜ保険が必要?

保険といってもいろいろあります。医療保険にがん保険、学資保険、介護保険。火災保険や自動車保険、ペット保険なども保険の一種です。そもそも、なぜ保険は必要なのでしょうか? それを理解するために、改めて保険の役割について考えてみましょう。

保険の役割は、不測の事態による経済的なリスクに備えることです。例えば、重い病気にかかってしまった場合には、多額の医療費がかかってしまうかもしれません。病気にかかったことで仕事ができなくなり、医療費が払えなくなる可能性もあります。

医療保険とは、大勢の加入者が保険料を支払い、病気やケガで治療を受けた一部の加入者をサポートする仕組みです。病気やケガで治療を受けたり、入院したりすれば、保障内容に応じて保険金が支払われます。

死亡保険も仕組みは同じです。家族の中で稼ぎ手が自分しかいない場合は、万が一自分が亡くなったときに家族が困らないよう、死亡保険に加入しておきたいところ。保険金が支払われることで、のこされた家族が経済的な困窮から救われる可能性が高くなるでしょう。

ただし、保険は必要な方と不要な方がいます。例えば、独身で、他に養っている家族がいない場合、手厚い死亡保険は基本的に必要ありません。保険は、皆が加入しているから自分も契約するのではなく、自分のニーズにあった保険を契約することが大切です。

保険と貯蓄、何が違う?

保険とよく比較されるものが貯蓄です。保険と貯蓄の共通点と相違点を解説していきます。

保険と貯蓄の共通点は、どちらも不測の事態が起こったときの経済的な備えになることです。一方、相違点は、保険にはレバレッジ機能がある点です。レバレッジとは「てこの原理」のことで、保険でいうところのレバレッジは、少ない金額(保険料)で大きな保障を得られることです。3000万円の死亡保障を準備したいと思った場合、保険なら手元に3000万円なくても加入でき、月々の保険料さえ支払えば、万一の時に3000万円の死亡保険金が支払われます。

一方、貯金の場合は、自分で3000万円貯める必要があります。この点が「貯蓄は三角、保険は四角」といわれる理由です。

日本は公的保険制度が充実しているため、貯蓄が少なくても公的保険制度で何とかなるケースが多くあります。保険を契約する際は、公的保険制度についても確認しておくとよいでしょう。

出所:金融広報中央委員会「金融教育プログラム」7.高等学校における金融教育 資料(「保険」と「貯蓄」の違いの解説図)

生命保険の種類について

保険は大きく分けると、生命保険と損害保険の2つがあります。このうち、人の健康や生死に関わるのが生命保険です。

生命保険の中にも様々な種類があります。まず全体像を把握できるように、主な保険の種類について確認しておきましょう。

死亡保険

死亡保険とは、死亡時にあらかじめ決められた受取人が、死亡保険金を受け取れる保険です。死亡保険には掛け捨てタイプや満期時に満期金を受け取れるものなど、さまざまなタイプのものがあります。

また、保障期間についても一定期間を保障するものや、終身で保障するものがあります。死亡保険にもさまざまなタイプがありますので、自分にあったものを選ぶ必要があるでしょう。

医療保険

医療保険とは病気やケガなどで通院や入院、手術が必要になったときに保険金を受け取れる保険です。入院時などのベッド代などを保険金で賄えます。

がん保険

がん保険とは、医療保険の中でもがんに特化した保険です。がんと診断された際の診断給付金や、治療内容や入院日数などに応じて保険料が支払われます。

保険は自分に合った保障内容を選ぶことが大前提だ

介護保険・認知症保険

介護保険は介護状態になった際に保険金を受け取れる保険です。要介護2など、所定の条件になった際、保険金が受け取れます。

認知症保険は、認知症と診断された際に給付金を受け取れる保険です。また、認知症になった人が問題を起こしたときの損害を補償する、損害補償タイプの認知症保険もあります。

個人年金保険

個人年金保険とは、老後資金を準備するための保険です。支払った保険料は60~65歳くらいまで貯めておき、年金や一括で受け取ることで老後の資金として使えます。

自分に必要な保険をどう判断するか

すべてのリスクに備えることはできないため、保険を契約する際には、どのようなリスクに備えるのかについて慎重に検討しなくてはいけません。そのためには、自分のライフプランを確立する必要があるでしょう。

また、ライフプランは日々変化していくものです。現在のライフプランを変更する際には、保険も見直しも必要です。定期的に見直しをすることで、最適な保険に低コストで加入することが可能となります。

まとめ

必要な保険は人それぞれです。全く同じライフプランを歩んでいる人はいないため、他の人が入っている保険が自分にあっているとは限りません。どのような保険があるか確認し、自分にあったものを選ぶように心がけましょう。