生命保険への加入を検討する時、保険金や給付金をいくらにするかは、悩むポイントの一つ。どれくらいの金額を選べば良いのか、他の人が選んだ内容を参考にしたい人もいるでしょう。今回は、生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」より、保険金や給付金の平均を見ていきましょう。

- 世帯年間払込保険料の平均は35~39歳38.2万円、40~44歳が34.8万円

- 世帯年収が高くなるほど、保障を手厚くしている傾向

- 世帯主の保険金額が最も高いのは、「末子小・中学生」のいる世帯で2093万円

生命保険料の年間平均は約37万円

生命保険に加入すると、定期型は保障が有効な期間中、終身型は一生涯または申し込み時に決めた年齢まで保険料の支払いが続くことになります。

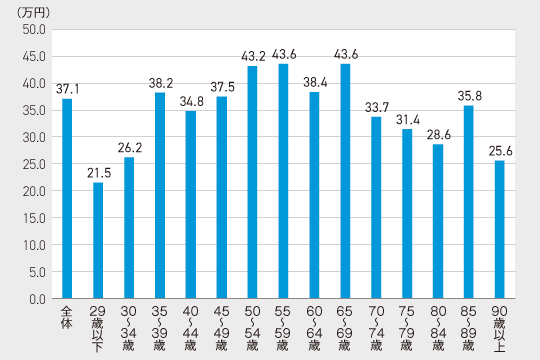

同調査によると、全生保(民間の生命保険や共済など)の世帯年間払込保険料は37.1万円、月々の支払い額に直すと約3万7千円となっています。世帯主の年齢別で平均を見てみると、29歳以下は21.5万円、30歳~34歳までは26.2万円と30代前半までは20万円台が平均のようです。30代後半~40代にかけて金額は増え、35歳~39歳が38.2万円、40歳~44歳が34.8万円となっています。

*かんぽ生命を含む *90歳以上はサンプルが30未満

出所:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」生命保険(個人年金保険を含む)の世帯年間払込保険料の値を基に筆者作成

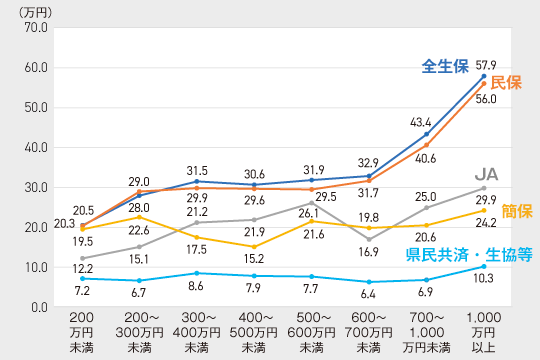

年収による払込保険料の違いも公表されています。世帯年収が高くなるほど、保険の保障を手厚くしているためか、払込保険料が増えていく傾向が見られます。全体を見ると、全生保では年間約30万円前後の支払いが多いようです。

*全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

*簡保の200万円未満、200~300万円未満、600~700万円未満、およびJAの200万円未満 はサンプルが30未満

出所:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

世帯年収のうち全生保での年間払込保険料が占める割合は、6.7%が平均になっています。保険料を払い過ぎていないかが気になった時には、支払っている保険料が年収に対してどのくらいの割合か、チェックをしてみると良いかもしれません。

保険金・給付金はいくらぐらいかけている?

では、保険金・給付金額の設定はいくらぐらいが平均なのでしょうか。

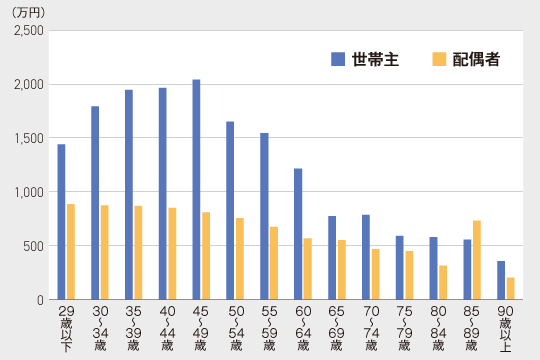

世帯主の普通死亡保険金額(全生保)は、平均で1386万円となっています。世帯主の年齢別で見ると45~49歳の人が2040万円と最も高くなっているようです。配偶者の金額については平均692万円で、年齢別で見ると29歳以下の887万円が全年齢で最も高くなっています。

*全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

*全生保は90歳以上でサンプルが30未満

出所:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」世帯主の普通死亡保険金額(世帯主年齢別)、世帯主の普通死亡保険金額(世帯主年齢別)全生保の値を基に筆者作成

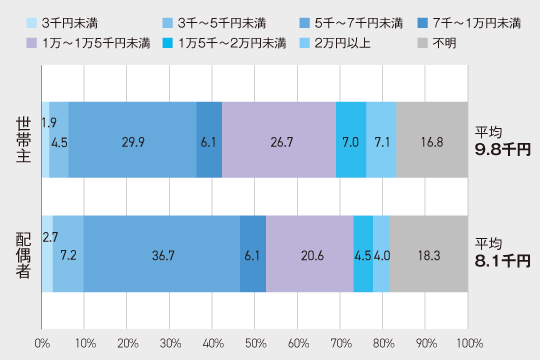

出所:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」世帯主の疾病入院給付金日額(全生保)、配偶者の疾病入院給付金日額(全生保)の値を基に筆者作成

一般的な医療保険の場合、入院給付金日額を5千円から数千円区切りで選択できるものが多いため、保険料を考慮しつつ給付金日額5千円を選んだという人も多いのかもしれません。入院時には公的保険を活用することで医療費を軽減することもできますので、それを踏まえて検討しているという人もいるでしょう。

平均を参考にしつつ自分に必要な保障を考えてみて

ここまで、平均の保険料や保険金・給付金額のデータを紹介してきましたが、必要な保障は家計や世帯の状況によっても異なります。

たとえば同じ年齢の人でも、お子さんがいるのであればお子さんの教育費などにも備えて保障は手厚くする必要があるかもしれません。身内にがんなどの病気をしている人が多くて不安だという場合には、がんの保障が手厚い保険を選びたくなるでしょう。

平均はあくまで参考に留めておき、最終的には自分や家族のニーズにあった保障を検討していくことが大切です。必要な保障がわからない場合には、保険会社の相談窓口やファイナンシャルプランナーなどの専門家を頼ることも方法として考えてみてくださいね。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。