日本を除く先進各国の利上げに伴い、外貨建ての金融商品に注目が集まっています。外貨建て商品の選択肢のひとつとなるのが外貨建て保険です。外貨建て保険は大きく分けて、外貨建て個人年金保険、外貨建て終身保険、外貨建て養老保険の3つに分類されます。本記事では、3つの外貨建て保険の特徴や外貨建て保険のメリット・デメリットについて解説します。

- 外貨建て保険とは、払い込んだ保険料を外貨で運用する金融商品

- 外貨建て保険は高金利のメリットを享受できるが、為替変動に注意

- 現在はドル高・円安により保険料が高いが、金利の魅力は高まっている

外貨建て保険の種類は主に3つ

外貨建て保険とは、払い込んだ保険料を外貨で運用する金融商品です。主に、外貨建て個人年金保険、外貨建て終身保険、外貨建て養老保険の3種類に分けられます。

| 外貨建て個人年金保険 | 外貨で運用し、将来年金を受け取れる保険 |

|---|---|

| 外貨建て終身保険 | 払い込んだ保険料を外貨で運用しつつ、死亡保障・高度障害保障が一生涯続く保険 |

| 外貨建て養老保険 | 外貨で運用し、一定期間経過後に満期保険金を受け取れる保険 |

外貨建て保険のメリット・デメリット

外貨建て保険にはどのようなメリットとデメリットがあるのでしょうか。確認していきましょう。

外貨建て保険のメリット

外貨建て保険の最大のメリットは、海外の金利は一般的に日本より高い点にあります。

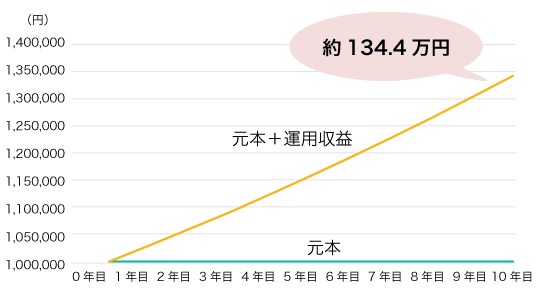

2022年10月現在、日本の政策金利は-0.10%であるのに対し、米国は3.00~3.25%となっています。長期間の運用になる保険商品では、金利の高さが運用成果に大きく影響します。仮に元本100万円、利回り3%で10年間運用すれば運用成果は約134.4万円となります。ゼロ金利の日本円を預金に置いたままでは、このようなリターンを得ることはできません。

資産の一部に外貨を取り入れることで、複数通貨によるリスク分散の効果も期待できます。

外貨建て保険のデメリット

外貨建て保険のデメリットは、為替の動向次第で元本割れの可能性があることです。保有する外貨の価値が下がり、外貨安・円高になれば円に戻したときに為替差損が生じることになります。多少の外貨安であれば金利の高さが損失を抑えてくれますが、大幅な円高となった場合は、損失が膨らむ可能性もあります。

また、外貨預金などの他の外貨建て商品よりも商品性が複雑であるため、仕組みをよく理解して契約する必要があります。

円高・円安でどうなる? 外貨建て保険Q&A

2022年に入り、特にドル高・円安トレンドが顕著です。為替相場は外貨建て保険にどのような影響を与えるでしょうか。Q&A形式で解説します。

Q1. さらにドル高・円安が進んだら外貨建て保険はどうなるの?

A1. 円安が進むと、契約者にとって不利になります。

ドル高・円安が進むと平準払いの保険料の支払いが円換算で高くなり、契約者にとって不利になります。一方で、一時払いなどで保険料の支払いを終えた後でドル高・円安が進んだ場合は、受け取れる保険金が円換算で多くなるため、契約者にとって有利となります。

Q2. ドル高が一服し、ドル安・円高が進んだら外貨建て保険はどうなるの?

A2. 保険料の支払い時は円高が有利になりますが、保険金の受け取り時には不利になります。

ドル安・円高になった場合は、平準払いの保険料が安くなるため、支払い時には有利です。一方、一時払いなどで保険料をすでに払い込んでいる場合、保険金や解約返戻金が円換算で少なくなるので、不利になります。

Q3. これから外貨建て保険に加入するのはあり?

A3. 円高時に加入した方が有利ですが、外貨の金利を考えれば今加入するのも一案です。

一時払いなら、なるべくドル安・円高のときに加入したいところです。ただし、外貨建て保険の中には、外貨のまま保険金を受け取ったり、外貨での据え置きができたりする商品もあります。そうした商品性を生かすことで、為替リスクを軽減することが可能です。金利のメリットを享受することを望むなら、今から加入するのも一案でしょう。