最近のインフレや円安の影響から、日本銀行(以下:日銀)の植田総裁は、YCC(イールド・カーブ・コントロール)の容認できる上限を+1%へ変更しました。また、新聞のインタビューでは、マイナス金利の見直しを示唆するような発言をしています。今回は「金利のある世の中」が近づきつつある中で、伝統的な金融政策と“異次元金融緩和”について再確認をしていきます。

- 日銀の伝統的な金融制作は「政策金利操作」「公開市場操作」など3つある

- 「異次元金融緩和」のうち「YCC」は、植田総裁が政策の修正に踏み切った

- マイナス金利政策は現在も継続中。-0.1%の政策金利を維持

日本銀行の目的と伝統的な金融政策

日銀は物価の安定と金融システムの安定を目的にしています。その目的を実現するための伝統的な金融政策は3つあります。

- 政策金利操作

- 公開市場操作

- 支払準備操作

以下、順に見ていきます。

1. 政策金利操作

政策金利操作は、日銀(中央銀行)が民間銀行に貸し出す際の基準金利を引き上げ、引き下げたりすることにより世の中に出回る資金量に影響を与える政策です。

金利を引き上げることにより企業や個人の借入が減ります。それにより景気の過熱感を抑える効果があります。逆に金利引き下げを行うと、起業などは借入がしやすくなり、それにより景気が刺激されます。

現在(2023年10月18日)の政策金利はマイナス金利(-0.1%)を維持しています。

2. 公開市場操作

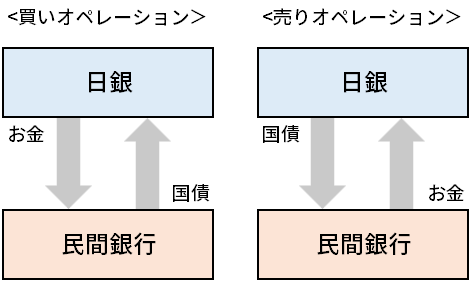

日銀と民間銀行の間で国債などを売買することで、世の中に出回るお金をコントロールする政策です。景気の過熱感を抑えるために行うのが売りオペレーション、逆に景気を刺激するのが買いオペレーションです。

買いオペレーション

日銀が民間銀行の保有している国債などを買い、民間銀行にお金を供給することで、世の中に流通するお金を増やします。それにより金利が下がり景気が刺激されます。

売りオペレーション

日銀が保有している国債などを民間銀行に売ることで、日銀は民間銀行からお金を受け取り、それにより世の中に流通しているお金を減らし景気の過熱感を抑えるようにします。

3. 支払準備操作

民間銀行がお金を日銀に預ける「準備率」を日銀が操作することで、世の中に流通するお金の量をコントロールする政策です。準備率を上げると世の中に出回るお金が減り、景気の過熱感を抑える方向に動きます。逆に準備率を下げると世の中に出回るお金が増え、景気を刺激す方向に動きます。

ただし、日銀のホームページを見ますと、支払い準備操作はほとんど利用されておらず、準備率も1991年10月以降変更されていません。

最近では、中国で景気刺激のために支払準備操作で準備率を引き下げたというニュースがありました。

以上の3つが伝統的金融政策といわれるものです。

“異次元金融緩和”について

「異次元金融緩和」と呼ばれる近年の金融政策の中で、特に最近関心が高まっているのが、冒頭で触れたYCC(イールド・カーブ・コントロール)の長期金利の許容上限と、マイナス金利の解除時期です。

日銀はそれ以外の金融緩和策として、ETF(上場投資信託)やREIT(不動産投資信託)を購入し市場に資金を供給する政策を行っていますが、ここではYCCとマイナス金利政策に絞って見ていきます。

日銀は一時、「ヘリコプターマネー」と呼ばれる、国民に直接お金を給付する極端な金融緩和政策を期待されたこともあった

日銀は一時、「ヘリコプターマネー」と呼ばれる、国民に直接お金を給付する極端な金融緩和政策を期待されたこともあった1. YCC(イールド・カーブ・コントロール)長短金利操作

YCCは2016年9月に導入された金融政策です。日銀が特定の10年国債を買い入れることで長期金利をコントロールし、それにより景気を刺激するのが狙いです。

今回、YCCの運用を柔軟化する目的で、長期金利の変動幅±0.5%の上限+5%の段階で無制限に買い入れていたものを、変動幅は従来通り±0.5%で変更せず、無制限に買い入れる金利を1.0%に変更しました。これにより、長期金利は一時0.8%台まで上昇し、今も0.7%台となっています。0.7%台は市場取引により成立した金利なので、市場機能が正常化してきていると言えます。

2. マイナス金利政策

マイナス金利政策は、伝統的な金融政策の政策金利操作の政策金利を0%以下(現時点の政策金利は-0.1%)にすることで、企業や個人がお金を借りやすい状況を作り、景気を刺激することを目的に行われています。

この政策に関しては、今後の物価上昇や賃金の動向を見ながら修正されていくかと思われますが、現在(2023年10月18日)はマイナス金利が維持されています。

以上、伝統的な金融政策と異次元金融緩和で注目しておきたいYCCとマイナス金利政策について見てきました。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。