「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回も前回に引き続き、テーマは「為替」。日米の金融政策により金利差が縮まりつつありますが、筆者は長期的には円高ではなく円安を予測します。

- 米国が利下げを行い日米の金利差は縮まったが、円高はあまり進まなかった

- 円安が進むと考えられる理由は「円の人気がない」「日本に魅力がない」

- 行政手続きの煩雑さなど日本特有のデメリットも解消が難しい

皆さん、こんにちは。本稿がUPされる頃には、新しい総理大臣が決まっていると思います。本稿執筆時点では、新たな総理大臣候補の9人がメディアを釘付けにしています。総理大臣が事実上の退任表明をしてから、あの政党の支持率も上がっているようですし、何よりも国民の耳目を集めています。投票権の有無に関わらず、皆さん、関心をお持ちのようですからね。

結果はどうあれ、あの政党に関わる方々の思惑通りに、事が運んだのかもしれません。果たして、国民の期待通りになるのでしょうか? その審判の結果は後の時代の歴史家に任せるとしましょう。

円安傾向はやっぱり変わらない

さて、あの政党が代表を選ぶ選挙に熱を上げている間も、社会は粛々と進んでいます。FRB(米連邦準備理事会)が0.5%の大幅利下げを宣言しました。一方の日本銀行はというと、金利を据え置くことになりました。日本の金利が据え置きのままでも、アメリカは利下げですから、日米の金利差は縮まったとみて良いでしょう。

日米の金利差が縮まれば「円高の傾向に進むのでは」、「1ドル130円台になるのでは」という説もありました。しかし、蓋を開けてみれば、それらの説のとおりにはなりませんでした。

もっとも、日本銀行が利上げを行えば、ひょっとすると、為替も違う動きを見せるかもしれませんが……それでも、筆者は「円安傾向は変わらない」と踏んでいます。

もちろんジンクスもありますが

さて、前回は『アメリカ大統領の翌年は円安の傾向にある場合が多いようです。特に2000年代以後は、その傾向がより濃くなっている印象です』という趣旨の記事をUP致しました。

もちろん、ジンクスもあります。しかし、円安の傾向はジンクスだけに限ったものではないと思っています。

円安傾向が続くと予想する理由……円の人気がないから

「それを言ったらおしまいでしょう」というご指摘もありそうです。なぜ、円安傾向が続くと予想するのか? それは単に「円の人気がない」からです。つまり、世界中で円を必要とする個人や企業、政府が少ないからです。

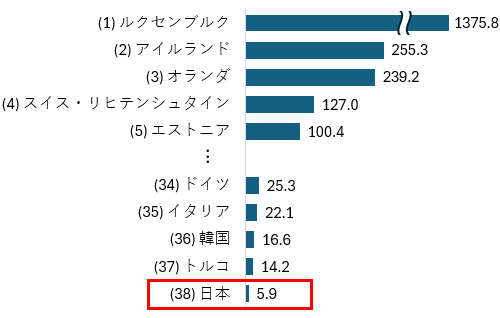

以下の表は、OECD加盟国の名目GDPに対する対内直接投資残高の割合です。

出所:UNCTAD

直接投資とは、『企業が株式取得、工場を建設し事業を行うことを目的として投資することである。配当や金利といったインカム・ゲイン、売却益といったキャピタル・ゲインを得ることを目的とした投資(間接投資や証券投資)に対する概念である』(Wikipediaより)、また「対内直接投資」とは『海外の企業による日本企業に対する直接投資』(引用元同じ)です。つまり外国人投資家による「日本株買い」は、対内直接投資残高には含まれません。

対内直接投資は、日本国内で事業を営むことを目的とした、どちらかと言えば腰を落ち着けた投資と言えそうです。OECD加盟国とは、先進国と言い換えて差し支えないと思います。表によると、名目GDPに対する対内直接投資残高は日本が最下位です。

海外の企業が日本国内に工場を建設というと、思い出すのが熊本県菊陽町です。台湾のTSMCという半導体メーカーが工場を建設しました。そのインパクトは「黒船来航に例えられる」とか、「地元ではバブルみたいな熱狂」などの文言が躍った記事が目立ちました。

しかし、そもそもTSMCが熊本県に工場を建てることが決まったのは、何年前のことでしょうか? そして、TSMCのことが話題になって以来、追随する外国企業の話題があったでしょうか?

恐らく、思い当たらないですよね……これが日本への対内直接投資の現実なのだと思います。

筆者もかつては、日本国内で「外国人が経営する会社」と取引をしたことがあります。しかし、その会社の国内取引と言えば、筆者と司法書士事務所くらいなもの。若干名の日本人従業員を除けば、従業員の大半は外国人、取引先やお客様も全て非居住者の外国人や外国企業でした。

数年前に、筆者が聞いたのは、中国人が日本のホテルを買収し、そのホテルの従業員も、また利用する観光客も、全て中国人になってしまったというお話です。

どちらのお話もTSMCのインパクトに比べると、ずっと小さな話題です。しかも日本のGDPへの貢献も微々たるものに留まりそうです。

日本への対内直接投資が増えないのは……日本に魅力がないから

再び「これを言ったらおしまいだよ」という指摘を受けそうですが、でも事実ではないでしょうか? 国内外の企業を問わず、円安傾向が長く続きそうだといっても、企業が日本国内に巨大な工場を建てるメリットはあるのでしょうか?

行政への手続きの煩雑さ、住民への周知と理解、環境への配慮などなど……もう、これらの「日本特有のデメリット」だけでも、日本に工場を建てる理由はなさそうです。

加えて、やはり日本円に対する信用度ではないでしょうか?

円安傾向は続く

為替について、日米の金利差だけで説明できるとは、筆者はとても思えません。そして、新しい総理大臣が「日本特有のデメリット」を解消できるとは思えません。ですので、円安傾向は長きに渡って続くと筆者は想定しています。

なお、あくまでも想定です。この想定をご覧になって、どのような投資行動を選択するかは、お一人お一人の判断です。