2025年4月23日に、自民党の岸田前総理大臣ら「資産運用立国」の実現を目指す議員連盟のメンバーから石破総理大臣に対して、高齢者限定「プラチナNISA」や「こども支援NISA」などの提言がありました。プラチナNISAでは、現行NISAでは対象商品から外れている毎月決算(毎月分配)型の投資信託(ファンド)も投資可能にする提言があったようです。

この記事では、毎月決算(毎月分散)型ファンドの概要と高齢者の資産運用について解説していきます。

- 毎月決算型ファンドは分配金を毎月現金で受け取れるが、現状でNISAでは対象外

- 高齢者の資産運用は、運用しながら取り崩すことで資産寿命を延ばすのが大事

- 毎月決算型ファンドも取り崩しながら運用する手段だが、基準価額の変動に注意

毎月決算(毎月分配)型ファンドの概要

毎月決算(毎月分配)型ファンドは、名称が示す通り毎月決算を行い、投資家(購入者)に分配金を出すファンドのことです。ただし、運用状況によっては分配金の額が下がる場合や、分配金が出ない場合もあります。

ファンドの運用対象は、主に株式や債券、REIT(不動産投資信託)です。また、上記の商品を組み合わせたバランス型のファンドもあります。

毎月決算(毎月分配)型ファンドのメリットは、分配金を現金として毎月受け取れるので、投資家自身が毎月、部分売却する手間がかからない点です。

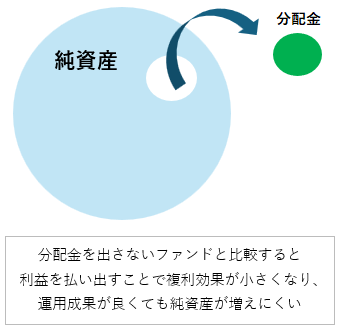

デメリットは、ファンドが運用している純資産の一部を分配金の原資にするため、分配金をほとんど出さないファンドに比べて、運用成果が良くても純資産が増えづらい点が挙げられます。

また、基準価額が個別元本を下回った時には、分配金を受け取ると、元本からの払い出しになるという点もデメリットです。

このようなデメリットがあるため、長期・積立・分散投資で資産形成を図るNISAの方向性に合わず、毎月決算(毎月分配型)ファンドはNISAの投資対象商品から外されています。

高齢者の資産運用は「今までの資産を取り崩す」

一般的に高齢者の資産運用では、今までの資産を運用しながら取り崩していくかたちになります。

運用せずに取り崩していく方法もありますが、運用しながら取り崩す方が、運用しない場合に比べて取り崩せる期間が長くなります。

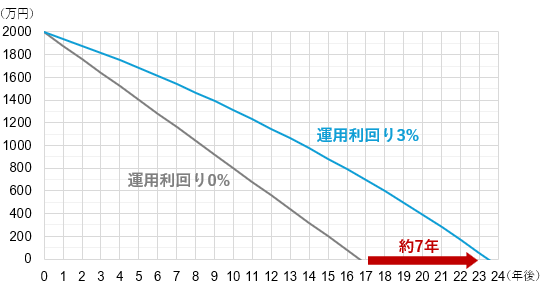

たとえば、2000万円の資産を毎年120万円取り崩したケースでは、運用せず運用利回り0%では16年後の資産残高80万円、3%で運用した場合は23年後で資産残高52万円になり、7年ほど資産寿命が延びます。

ただし、運用中に基準価額の変動などで、取り崩すための資産(原資)が目減りしてしまうリスクもあり、一概に運用しながら取り崩すのが良いとは言い切れません。老後のある期間まで運用し、その後預貯金などに切り替えて価格変動リスクを抑えるというのも1つの方法です。

どちらの方法(運用する・しない)を取るかは、老後のライフプランやキャシュフロー表などを作成して、慎重に決めていきましょう。

何歳まで資産運用を継続するか?

ここでは、何歳まで資産運用を継続するかについて、確定拠出年金(以下、DC)を参考に考えてみます。

DCでは、運用した資産の受け取りは60歳~75歳になるまでに開始しなければならないルールになっています(2025年4月現在)。

受け取り方法は「一括受け取り」と「年金受け取り」の2つがあります。DCの取扱い金融機関によっては上記2つの受け取り方法の併用が可能です。

年金受け取りの場合は、通常5年~20年の間で期間を設定して受け取ります。投資信託、定期預金などで運用した資産(個人別管理資産)は、年金受け取り期間中も運用は継続されます。かりに74歳で受け取りを開始した場合は、最長93歳まで運用できる計算になります。

ただし、年齢とともに認知能力が低下していくことを考えて、投資信託から定期預金への切り替え(スイッチング)などについては、60歳以降定期的に(3年に1度など)検討するようにしましょう。

NISAは運用商品が投資信託(ETF、REIT含む)や株式など値動きのある商品のみになるため、DCとは違って、NISA内では定期預金など安全資産への切り替えができません。

そのため、資産状況や今後のライフプランなどを確認しながら、NISAで運用した資産を売却して預貯金で保有する、あるいは投資信託などの投資商品と預貯金の保有割合をどうするかなどについて、DC以上に慎重に検討する必要があります。検討するタイミングはDCと同じように、60歳以降定期的に行うといいでしょう。

何歳まで資産運用を継続するかについては、認知力の低下度合いなどによって個人差がありますので、一概に何歳と決めることは難しいです。上記で説明しましたように、定期的に検討して決める方が、柔軟な対応を採れるでしょう。

まとめ

老後の資産運用では、資産を増やすというより、今ある資産を運用しながら取り崩すスタイルになります。毎月決算(毎月分配)型ファンドを購入することも1つの方法です。

運用成果によっては、定期的な収入を得ながら資産の目減りを抑える効果も期待できます。ただし、過去にリーマン・ショックやコロナショックなどで基準価額が大きく下がり、分配金額も大幅に低下したことがあります。

毎月決算(毎月分配)型ファンドに限ったことではないですが、そのようなリスクがある点を認識しておくことも必要です。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。