〈記事提供:日興アセットマネジメント〉

知りすぎない方がいい?

先ほど3×3のマスの絵をお見せした際、投資対象は基本的に3つしかないので実は簡単だと言いました(第18回)。ここから、それぞれ3つの特徴について説明していきます。ただ、最初に言いますが、私たちが考える「投信を通じて付き合う際に必要な株式の知識」と、書店に並ぶ株取引の本などとは大きく異なります。それらの本によく出てくるチャート(株価等のグラフ)の読み方や、企業を選ぶための知識、そうですね、数年前からの流行りだとROE(アールオーイー)とか、あるいは逆に「株主優待で生活!」みたいな楽しそうな話は出てきません。

〈投資対象は3×3のマスに分類できる〉

逆にそうした本に出てくるようなことには鈍感なくらいがちょうどいいのではないかと思っています。気にしだすと、どうしても目の前の値動きに目を奪われ、結果的に失敗することも少なくないようです。あえて目の前の動きは見ない努力をするくらいの方がいいと思っています。

ちなみに、そうした難しいことを考える専門家は、当社の運用部という部署にたくさんいます。個々の銘柄について分析する「アナリスト」や、それらの意見も参考にお客様から預かっているお金に対して売買の判断を下す「ファンドマネージャー」、マーケット全体を分析して今後の投資戦略について考える「ストラテジスト」などです。

投資信託の本質はそれら「難しいこと」を他人に任せて、自分は本業である仕事や生活に精を出せるところにあるので、手数料を払って他人に任せておきながら、自分でも株やマーケットのことで日々悩む必要はないとも言えます。

さて、では投信を持つ際に必要十分な知識とは何か。それは、株式と債券とリートの「原理原則」的な知識、つまり、古くならない普遍的な知識です。

株は「実はシンプルなもの」と考える

まずは株式。ぜひこういう風に考えてみてください。それは「短期の株価は分からないが、長期の株価はシンプル。利益の上がる企業の株価は長期的には上がるもの」――というものです。

ご存知のように、株価は日々大きく動きますよね。ただ、日々の上下に大した理由がないという場合も多いんです、実は。後付けでそれらしい理由が新聞に書いてあったりしますが、翌日には正反対のことがもっともらしく書いてあったりもします。

でも、少し長期で見てみると、ある企業の収益がずっと減り続けているのに、株価だけが上がり続けることはないんですよね。短期的にはいいかげんでも、長期的にはやはり収益の裏付けがあってこその株価なんです。

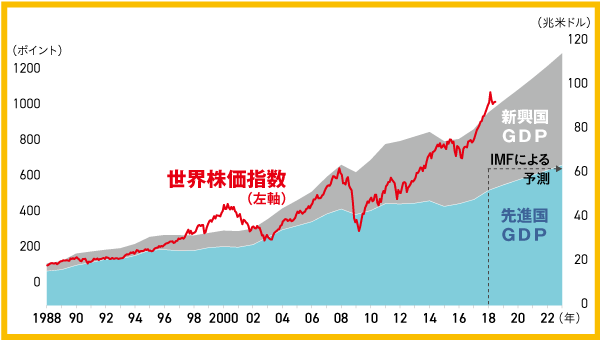

先ほど、世界株価指数と世界GDPとのリンク関係を示すグラフをお見せしましたよね(第15回)。あれこそが株式の原理原則を示していると思います。GDPが右肩上がりに増えるのにつれて、世界株価指数もリンクして上がっていました。経済が成長すれば、株価は上がる。企業の利益が上がれば、株価だって上がる。実にシンプルです。こうしたシンプルさを頭に入れて、あえて楽観的に臨むのが、投資信託を通じた株式との付き合い方だと思います。楽観的に、ただし長期的に。

【図表】世界の名目GDPと株価の推移

IMF「World Economic Outlook Database,April 2018」および信頼できると判断したデータをもとに日興アセットマネジメントが作成

GDPはIMFの予想値(2023年まで)を含む。世界株価指数はMSCI ACワールド指数(配当込、米ドルベース)、期間は1987年12月末~2018年5月末

上記データは過去および予想であり、将来の運用成果等を保証するものではありません。

なぜ長期がいいかという話になると、過去の株価データの分析結果を持ち出して「長期だとリスクが減るから」などと言う人がいますが、よく意味が分かりませんよね。だって、明日には売ってしまうつもりの「短期の人」にとっても、10年持つつもりの「長期の人」にとっても、ヒヤヒヤする今日の株価の振れ幅、つまりリスクは一緒じゃないですか。つまり、私達が「嫌だなー」と思う日々の値動きというリスクは、保有期間とは直接関係はなく、その投資資産の本来の特性(株か債券かなど)と、その時々に異なる投資環境によって左右されるものです。「長期だから減る」といった曖昧な表現は決して正しくありません。

過去のデータから学べることは、そうした数学的な分析結果ではなく、長く持つことによって「(仮に一時的に下がっていても挽回する)『結果オーライ』になることが過去は多かった」という経験則に過ぎません。「に過ぎません」などと言いましたが、実はこれはとても大切なことです。だって「株は値動きは大きいが、長い時間かけると結局は上がってきたのだ」ということなんですから。実際さっきのGDPと株価のグラフもそうでしたよね。

なぜそうだったのでしょうか。考えてみれば当たり前のことでして、どんな企業も大きくなろうと努力するし、その中でもダメな企業は淘汰されるし、したがって生き残る企業は、角度の差こそあれ右肩上がりに成長すると考えていい――ということなんです。同時に、どんな企業も1年や2年では大きくなれっこないという点も重要です。利益が大きく増えるのにはそれなりの時間が必要で、だから株価にだって時間を与えないとダメだということです。

企業は成長を求めるもの。そして時間をかければ成長する可能性が高まることが多い。だから株価も長期だと「結果オーライ」になることが多かった――そういう理屈です。

さて、ちょっと難しくなったので、簡単にまとめます。株式については以下のように押さえれば十分です。

ただし以下を理解しておくべき。

1. 短期の株価は分からないが、長期の株価はシンプル。

利益の上がる企業の株価は長期的には上がるもの。

2. 長期投資は「結果オーライ」となる可能性を高める。

企業が大きくなるのに時間が必要なように、株価への反映にも時間が必要なのは当たり前。

短期的な「適正株価」はわからない

ちょっと余計な話を付け加えます。「利益の上がる企業の株価は長期的には上がるもの」としましたが、短期的な株価はどうか。それは「予想の変化」によって動いていると言っていいと思います。まず、株価は外野がその企業に勝手に値段を付けているようなものです。その企業は日々必死でビジネスを展開していますが、それに対して外の人間がその価値を色んなモノサシで評価して株価という値段を付けています。そのメインのモノサシが利益だというわけです。

その時、マーケットの特にプロたちは、今期のこの企業の利益はどの程度になりそうかという「事前予想」と実際との差によって売ったり買ったりするんですよね。あるいは、その予想に対する周囲の「自信の変化」によって売ったり買ったりする。強気になったり弱気になったり、と。すみません、抽象的で何だかよく分かりませんよね。

予想と実際の差のところだけ簡単に説明します。例えば、決算発表の日にある企業が好業績を発表したとしても、それが皆の事前予想通りだったらスルーされてしまい、株価は動かない。もし予想より少ない数字だったら、その日はきっと株は売られてしまう。逆に誰も見向きもしなかった冴えない会社で、利益水準もさっきの会社よりすごく小さくても、変化率としてサプライズのある数字を発表したら、皆が見てなかった分、株は上がります。短期的には。

株式について少し勉強すると出てくる「割高」とか「割安」っていう話も、それにやや似ています。今付いている株価は、その企業の実態や今後見込まれる成長性に鑑みて高過ぎるのではないか、いや安すぎるのではないか、と皆で測り合うわけです。でも、結局「適正株価」というのが分からない以上、この議論に正解はなく、まぁだからこそ市場には売る人と買う人がいるわけです。

長々話しちゃいましたが、要は、投信を使って株式市場を人生設計に上手に利用しようとする場合、こうした議論に入り込み過ぎないのが得策だということです。さっきまとめた通り「利益の上がる企業の株価は長期的には上がるもの」とばかりに、長期視野でのんびり構える態度がちょうどいいと思います。なお「株式の柱」のところで話した「成長産業しばり」の投信は、その産業内での銘柄の入れ替えをするタイプが多いので、長期視野でのんびり構えながら、割高・割安の判断とアクションについては運用会社に任せていることになります。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら