短期金利が長期金利を上回る現象

寺本名保美

トータルアセットデザイン

代表取締役

先週末(3月22日)の米国株式市場が急落したきっかけのひとつに、「逆イールド」という単語が説明されています。

逆イールドはリセッション(景気後退)の前兆とか、逆イールドは株式急落のシグナルとか、かなり不気味な見出しが目につきます。そもそも逆イールドとはどのような現象で、それが本当に怖いことなのかを簡単に振り返ってみましょう。

そもそも事の発端は、3月19・20日に行われた米国連邦公開市場委員会(FOMC)でした。このFOMCと呼ばれる会議は米国の金融政策が決定される、世界の金融市場が最も注目する会議のひとつですが、今回のFOMCにおいて議長を務めるパウエル氏から、米国は2019年中に利上げする予定がないことが表明されました。

そのわずか半年前、昨年9月のFOMCでは2008年の金融危機以来続いていた「緩和的」という文言が削除され、米国の金融政策は「緩和」から「中立」、そして次は「引き締め」へ転換するかと思われていたにも関わらず、「緩和」への逆戻りも視野に入れたかのようなパウエル議長の心変わりに、金融市場はミニパニックに陥りました。

FOMCで金融緩和を検討しなければ(利下げしなければ)いけないほど米国景気の先行きは悪いのか、と思った人は株式を売り、まだまだ金利は上がるだろうと思っていた人は債券を買い戻しました。FOMCの前に2.6%台だった米国の10年金利はFOMC後には2.4%台まで急低下し、その結果昨年の12月の利上げで2.5%となっていた米国の政策短期金利を10年の長期金利が下回る「長短金利の逆転=逆イールド」が発生することになったのです。

過去の逆イールドは景気の過熱によるもの

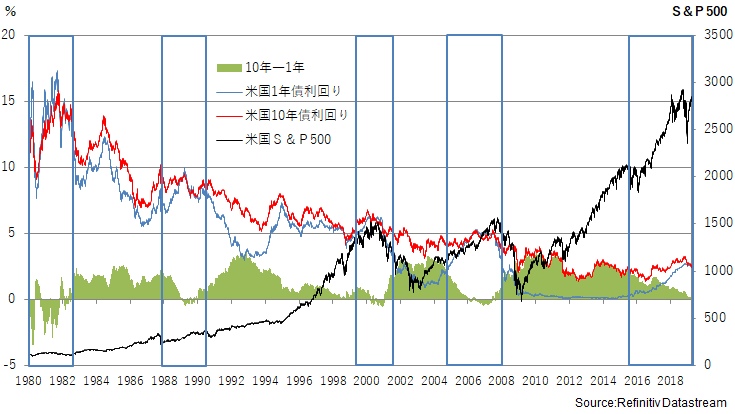

金利というものは原則として、「期間の短い金利<期間の長い金利」という性格があります。これが逆転してしまう状況はある種の異常現象です。この異常現象は1980年以降の40年間で大きく捉えて4回、今回で5回目となります(図表参照)。

1980年から82年までの逆イールドは第二次オイルショックに伴う金融引き締めの最終局面。1989年の逆イールドはプラザショック(※)後のドル安対策に伴う金融引き締めの最終局面。2000年の逆イールドはドットコムバブル対応に伴う金融引き締めの最終局面。そして2005年から2007年までの逆イールドは金融・資源バブルを収束させるための金融引き締めによるもの。そして先週末の逆イールドが約12年ぶりとなります。

【図表】米国の長短金利差と株式指数(日次)

こうして眺めてみると、過去逆イールドが発生した時期は、歴史に残るほどの非常に強いインフレや非常に強い景気を冷やすために、金融当局が大幅な利上げを継続した結果起きていることがわかります。特に直近の2回については「あきらかなバブル」への対応としての逆イールドでした。

過去の逆イールド、特に過去2回の逆イールドがその後のバブル崩壊の直前に起きたように見えるのは、逆イールドそのものにバブル崩壊の原因があるのではなく、逆イールドになるまで政策金利を引き上げざるを得ないほど、当時の株式市場や景気が過熱していたということの結果に過ぎません。

※プラザショック

先進5カ国の蔵相・中央銀行総裁により、米ドル高を是正することが1985年に合意され(プラザ合意)、その結果としてドル安が急激に進んだこと。

景気の方向性を見極めることが大切

それに比べ、今回の逆イールドについては、少し様相が異なる部分があります。

確かに株式市場の水準は高く、失業率は歴史的に低いものの、景気が過熱しているとは言い難く、インフレ懸念には程遠いのが現状です。長期金利水準も過去の2回の逆イールド期が5%を超えていたのに対し、今は2.5%とその半分しかありません。一方、米国の政策金利は確かに過去3年にわたり引き上げられてきましたが、これは金融危機後の異常な緩和状態を正常化するプロセスであって、景気を冷やすための利上げではありませんでした。つまり過去2回の利上げ局面では過熱した景気を冷やそうとして、当局が金利を上げ過ぎてしまったことで逆イールドを招き、急激な景気後退のきっかけとなってしまったのに対し、今回の逆イールドは景気の後退懸念に対し、当局が予防的に利上げ停止を示唆したことに対する市場の過剰な反応が作り出した逆イールドだとも言えるでしょう。

米国が予防的に金融緩和を示唆してくれるのであれば、逆イールドも株式市場にとってはむしろプラスとなるはずです。逆イールドという言葉に過剰反応することなく、景気の方向性をしっかり見極めていくことが重要です。

株式会社トータルアセットデザイン 代表取締役社長

1986年野村證券に入社。国内債券のディーリングや法人営業を担当。1990年リーマン・ブラザーズ東京支店に入社。その後チェース・マンハッタン東京の証券部門を経て、1998年にトータルアセットデザインの設立に参画。運用機関評価を担当しつつ、年金基金や学校法人等のコンサルティングを行う。2014年より同社代表取締役。主な著作に『ヘッジファンド運用入門(第2版)』(財経詳報社、2008年)、『アセットマネジメントの世界』(共著、東洋経済新報社、2010年)。