もしもの時のために加入した生命保険や医療保険。月々の保険料支払いが負担になっていませんか? そんな時には、必要に応じて保障の減額を検討してみると良いかもしれません。

- 保険料の負担を軽くするために解約してしまうと保障がなくなってしまう

- 保障を残しつつ、まずは保障の減額を検討してみる

- 減額したのち、同じ保障額に戻すと保険料が以前よりも高くなる可能性がある

保険料支払いが負担なら、保険は解約した方がいい?

生命保険や医療保険に申し込む時、生活や世帯の状況に合わせて保険商品とそのプラン、特約や保障額などを選んだでしょう。しかし、もしもの時を心配しすぎて保障額を大きくしていたり、色々な特約をセットしたりすると、その分、月々支払う保険料も上がっていきます。申し込み時には問題なかったその金額が、家計状況の変化により大きな負担に感じるかもしれません。

では、生命保険は解約して、浮いたお金を貯金に回そう、と考える人もいるかもしれません。しかし、保険を解約すると保障はまったく無くなってしまいます。貯金が十分でない状況でまとまった金額が必要になった時にもしものことが起きると、対応できないケースもあるでしょう。

貯金ができてから新しく保険に入り直そうとしても、健康状態によっては同じ保障内容の保険に加入できないこともあります。もし加入できても、保険料は年齢を基準に計算されますので、月々の支払い額は以前より大きくなってしまうことも。

まずは、保障を用意しつつも月々の保険料額を下げられる、保障の減額を手段として考えてみましょう。

保険料の支払い負担が重い場合は、保障の減額を考えよう

保険料の支払い負担が重い場合は、保障の減額を考えよう保障額の変更と特約の解約の概要と留意点

保障の減額にはいくつかの方法がありますが、今回は保険金・給付金といった保障額の減額と、特約の解約の2つについてご説明します。

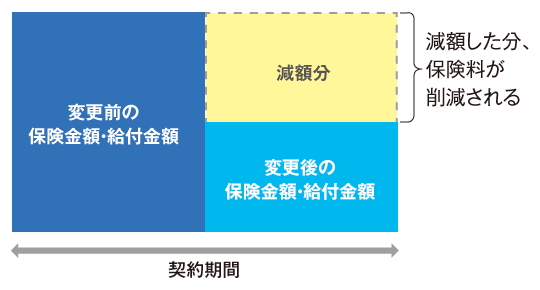

保険申し込み時、「死亡したら3,000万円の保険金を受け取る」「入院したら1日あたり10,000円の給付金を受け取る」といった保障額の設定をしますが、この金額は後から減額させることもできます。保障額が現在の状況に比べて大きすぎる場合や、お子さんが独立したなど減らしても問題ない状況となった場合は、保障額を設定し直す、ということも考えてみましょう。

ただし、保障額を減額すると、「手術を受けた場合に入院給付金×10倍の金額を受け取れる」といったように、保障額を基準にしたものすべてで受け取れる金額が減ります。

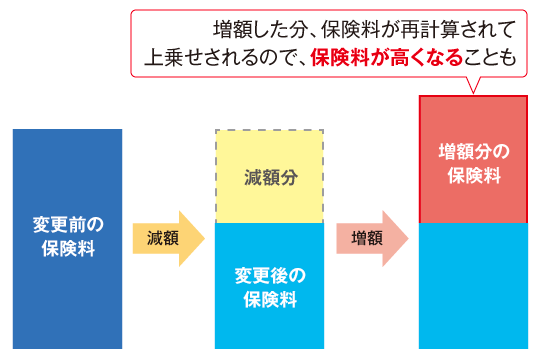

また、一度保障額を減額した後に再度増額させようとした場合、保険料が以前よりも高くなる可能性もあります。増額部分の保険料がその時の年齢で再計算をされて、現在支払っている保険料に上乗せされるためです。例えば、一度減額した後に再度同じ保障額に戻そうとした時、保険料は変更前のものより高くなるケースがあるので、ご注意ください。

特約の解約は、メインの保障にプラスでセットした特約保障だけを解約するものです。メインの保障にセットすることでより保障を手厚くできる特約ですが、多くセットすればその分保険料が大きくなっていきます。「やっぱりこの保障は自分にいらない」と思ったら、解約を検討するのも良いでしょう。

なお、解約ができないタイプや、一度解約をすると再度セットし直すことができないタイプの特約もあります。また、あくまで特約はサブの保障ですので、解約をしても数百円ほどしか保険料が変わらない、ということもあります。解約ができるものか?あとから必要な保障にならないか?解約したらどれくらい保険料が変わるのか?事前に確認してみてください。

自分の入っている生命保険の棚おろしは定期的に行おう!

保障の見直しで家計にゆとりが生まれる可能性も

保障の見直しで家計にゆとりが生まれる可能性も一度生命保険に加入すると、「これで安心」と思って、見直しなどを行わない、という人もいるかもしれません。年末年始など区切りのタイミングに、保険証券を見返して、現在どんな保障があるのか?それは本当に必要なものなのか?考えてみるのはいかがでしょうか。保障は必要な分だけにする、と決めて見直してみれば、家計の見直しも実現できるかもしれませんよ。

※ここでは生命保険・医療保険の保険金・給付金の減額、特約の解約の概要についてご説明しています。諸条件は保険商品によって異なりますので、詳細は各保険会社の資料をご確認ください。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。