代表的な株価指標にPERとPBRがあります。「何だか難しそう」「覚えてもすぐ忘れる」「いつも両者を混同してしまう……」なんて人もきっと多いでしょう。この2つは、証券会社のウェブサイトなどですぐに確認できますし、意味さえ分かれば投資判断に役立てられる、ごく一般的な株価指標です。知っておいて損はないでしょう。本記事では、PERやPBRの意味を分かりやすくまとめたので、ぜひ参考にしてください。

- PERは、現在の株価が1株当たりの純利益に対して何倍まで買われているかを示す

- PBRは、現在の株価が一株当たりの純資産に対して何倍まで買われているかを示す

- いずれも過去の実績を基に算出された指標なので、将来を保証するものではない

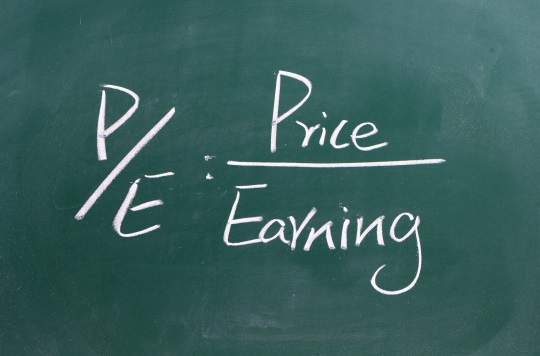

PER=「株価収益率」

PERとはPrice Earnings Ratioの略語で、日本語では株価収益率と呼ばれており、以下の計算式で算出できます。

PER = 株価÷1株あたり純利益(もしくは時価総額÷純利益)

上記計算式から分かる通り、PERは現在の株価が1株あたりの純利益に対して、何倍まで買われているかを示す指標です。

純利益とは、企業が1年間の活動によって得た利益から、法人税などのコストを除いて残った利益を指します。純利益は株主に帰属する利益だといえるため、これを発行済株式数で割れば「1株あたりの株主に帰属する利益」を算出することが可能です。

ひとつ具体例を挙げて計算してみましょう。

1株あたり純利益が50円の企業の株価が1,000円だとすると、この企業のPERは、

株価÷1株当たり純利益= 1,000 ÷ 50 = 20倍

となります。

日本株の場合、一般的にPERは15倍前後が適正だといわれており、それよりPERが高いと割高、低いと割安とされます。この株のPERは20倍なので、日本株の中ではやや割高だと判断される水準です。

15倍前後が適正とされていることに、明確な理由があるわけではありません。現在の日本では15倍を上回ると「割高」と感じて買い控える投資家が多く、逆に下回ると「割安」と感じて押し目買いする投資家が多いため、結果として15倍前後を基準にして値動きすることが多いということです。

PERはprice(時価総額)÷earning(純利益)で算出される。一般にアメリカでは「P/E」と表記する

この記事を読んでいる皆さんも、PERは15倍前後が基準という感覚を持っておいても損はないでしょう。

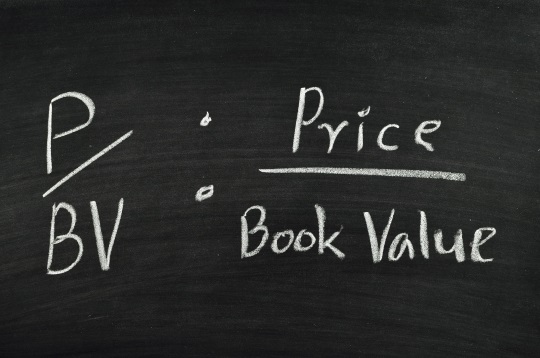

PBR=「株価純資産倍率」

PBRはPrice Book-value Ratioの略語で、日本語では株価純資産倍率と呼ばれ、以下の計算式で算出できます。

PBR = 株価÷1株あたり純資産(もしくは時価総額÷純資産)

PBRは、現在の株価が1株当たり純資産に対して何倍まで買われているかを示す指標です。PERとの違いは、純利益が純資産に変わっている点です。

純資産とは、会社が保有するすべての資産から負債を差し引いた残りのお金のことで、その会社の清算価値ともいわれます。つまり、ある会社の株式を全部買い取ったうえで会社を解散させて、資産をすべて売却して借入金を返済して残るお金が純資産(=清算価値)です。純資産を発行済株式数で割ると、「1株あたりの純資産」が算出されます。

PBRでも具体例を挙げて計算してみましょう。

1株あたり純資産が1,000円の企業の株価が1,100円だとすると、この企業のPBRは、

「株価÷1株当たり純資産」= 1,100 ÷ 1,000 = 1.1倍

となります。

日本株の場合、PBRは1倍を基準に割高・割安が判断されます。PBRが1倍を上回れば割高、割り込めば割安と判断されるため、上記の場合はやや割高感のある株だと判断してよいでしょう。PBRが1倍ということは株価と純資産(清算価値)がイコールということなので、理論上は1倍が適正価格というのは理解しやすいと思います。

PBRは、price(時価総額)÷book-value(純資産)で算出される

指標はあくまで参考程度に活用しよう

PERとPBRはどちらも株価の割高・割安を判断する、一般的な株価指標です。ただし、業界によって標準値が異なる点には注意が必要かもしれません。「割安だと思ったらその業界では割高水準だった……」ということもありえますので、1つの銘柄だけ見て判断せず、類似銘柄を比較して投資判断をしたいところです。

また、PERとPBRはいずれも過去の数値をもとに計算されたもので将来の保証は何もありません。万能な指標と思わずに、あくまでも参考程度にとどめておくことが大切です。