「投資信託を買うなら成果が目に見える『分配金あり』がいい」。そう考えている人にぜひ知ってほしいのが、分配金なしの投資信託で得られる複利効果です。実際に単利と複利でどれくらい収益に差が出るのか、具体的な計算例を踏まえながら、分配金あり・なしのどちらの投資信託を選ぶか、ご自身の目的に合わせて検討しましょう。

- 長い目で見ると運用効率が良いのは分配金がない投資信託

- 運用中に利益を確保したい投資家は、分配金ありの投資信託が安心

- 長期の資産運用であるほど、分配金なしの投資信託で複利効果を高めるのが効果的

投資信託には分配金あり・なしの2つのタイプがある

投資信託には、分配金を支払うタイプと、分配金を支払わないタイプの2種類があります。そもそも投資信託の分配金とはどのようなものなのでしょうか。

投資信託は、運用して純資産がプラスになると基準価額が上昇します。もとの基準価額との差額が利益となり、その利益の一部を、投資信託の決算ごとに投資家に分配します。これが投資信託の分配金の基本的な仕組みです。決算の時期は毎月、隔月、年1回など商品によってさまざまで、毎月決算型の投資信託では、原則として月に1回分配金が支払われて、投資信託の口座に現金で振り込まれます。

ただし、実際には毎月決算型の投資信託の多くは、運用で利益が出ていないときも分配金を支払っています。ファンドの利益から支払われる分配金を「普通分配金」と呼ぶのに対して、元本を取り崩す形で支払う分配金を「元本払戻金」または「特別分配金」と呼びます。元本払戻金は利益とはみなされないので、税金はかかりません。このように投資信託の分配金は預金の利息と違って、元本を取り崩す場合があることを知っておきましょう。

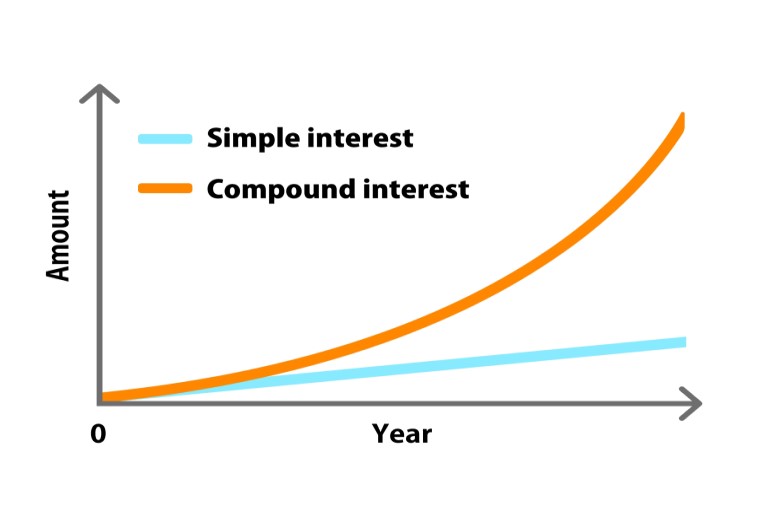

分配金がない投資信託では、運用益を投資家に分配せずにファンド内に組み込んで運用を続けます。ファンドの利益は値上がり益のみとなり、売却したときに投資元本との差額が利益となります。一見すると分配金がある方が投資家への還元が大きいように感じますが、長い目で見ると運用効率が良いのは分配金がない投資信託です。なぜなら、利益を分配せずにそのまま運用を続けることで、複利効果が期待できるからです。

複利効果とは、元本と利息・値上がり益の合計額に、さらに利息や値上がり益が生まれ、資産がどんどん増えていく効果のことです。複利効果を活用すれば、雪だるま式に資産が増えていくことになります。ただし、複利効果の恩恵を得られるのは、あくまで投資信託で値上がり益が積み上がっている場合のみ。値下がりが続けば、逆に損失が雪だるま式に増えていくことになります。

分配金のメリット・デメリット

長期運用でリターンが大きくなりやすいのは分配金なしの投資信託ですが、分配金ありの投資信託にもそれなりのメリットがあります。

分配金のメリットは、その時点での利益を確保できることです。分配金なしの投資信託では、複利効果によって運用の途中で高い運用成果が出せたとしても、売却時の価格は分かりません。タイミングによっては、分配金ありの投資信託よりも利益の合計が少なくなることもあるでしょう。

これに対して分配金ありの投資信託では、分配金が決算のたびに分配されるため、その時点で一定の利益を確保することが可能です。運用中に利益を確保したい投資家にとっては、分配金ありの投資信託の方が安心して運用できるでしょう。投資信託が値下がりを続ける局面では、元本払戻金が「損切り」として働き、結果として全体の損失が抑えられる効果も考えられます。

分配金ありの投資信託のデメリットは、先ほども触れた通りファンド自体の運用効率が下がることです。利益を分配金として放出してしまうため、運用資産が増えにくく、複利効果が期待できなくなります。長期保有のうま味はどうしても少なくなってしまいます。

複利効果ってどのくらいすごいの?

分配金ありの投資信託と分配金なしの投資信託の違いは複利効果にあります。しかし、複利効果が実際にどれくらいのものなのか実感がわかない人が大半ではないでしょうか。そこで、実際の数値を見て複利効果の力を体感してもらいたいと思います。

ここでは、10万円を10年間、年利回り5%で運用した場合を考えてみます。

分配金あり(単利)で運用した場合

運用で増えた分がすべて分配金として支払われると仮定すると、単利での運用成果は以下のような計算式になります(実際は税金などが引かれますが、ここでは計算を単純化するため割愛します)。

【単利】n年後の合計金額 = 投資金額(元本) × (利回り × n + 1)

上記の式にあてはめると、

10年後の合計金額 = 10万円 × (0.05 × 10 + 1) = 150,000円

となり、10年間の利益は5万円です。

分配金なし(複利)で運用した場合

分配金なしの場合は複利となるため、毎年元本に運用益をプラスした金額で運用が続くことになります(ここでも税金などは考慮していません)。

【複利】n年後の合計金額 = 投資金額(元本) × (利回り + 1)n

上記の式にあてはめると、

10年後の合計金額 = 10万円 × (0.05 + 1)10 = 162,889円

複利運用の利益は約6万3000円となりました。投資元本が10万円でも、10年たてば1万円以上運用成果に差が出ることが分かりました。

長期運用でリターンを大きくしたいなら、分配金なしの投資信託がおすすめ

実際に計算してみるとよく分かりますが、運用期間が長くなればなるほど複利効果は大きくなります。上記の例では1万円ほどの差が生まれていましたが、この後運用期間が長くなってくると指数関数的に両者の差は広がっていきます。長期運用する予定の資金であるほど、分配金なしの投資信託で複利効果を高めることがおすすめです。

また、分配金を支払うタイプの投資信託でも、購入した金融機関で「分配金再投資」を選べる場合があります。分配金を再投資すれば、分配金なしの投資信託と同じように複利効果を得ることができますが、たとえ分配金再投資であっても普通分配金(利益から支払われる分配金)には税金がかかるので、NISA口座ではない課税口座の場合、元本が税金分だけ少なくなってしまうことには注意が必要です。

もちろん分配金にも、運用成果が目に見えて分かったり、値下がりする前に利益を確保できたりといったメリットがあります。どちらを選ぶかは、資産運用の期間やお金の使い道などによって変わってきますが、双方のメリット・デメリットをよく考えて適切な投資信託を選べるとよいでしょう。