日本銀行によれば、2022年3月末の家計金融資産は2005兆円(速報)と、年度末として過去最高となりました。今回は、家計の金融資産の増加に寄与する可能性のある在職老齢年金制度の見直しと在職定時改正制度についてみていきます。

- 2022年3月末、家計の金融資産が年度末として最高の2005兆円になった

- 2022年4月から在職老齢年金制度が変更、在職定時改定制度も導入

- この制度の対象になる60歳~70歳未満の人は、該当する期間の収入がアップ

家計の金融資産が年度末として最高の2005兆円に

6月27日(2022年)に日本銀行調査統計局から2022年代四半期の資金循環(速報)が発表されました。この資料によりますと家計の金融資産が年度末としては最高の2005兆円になったそうです。(最高額は2021年12月末の2015兆円)

資料では2020年6月末から3カ月毎の家計の金融資産残高が載っています。2020年6月末が1871兆円なので、2022年3月までの21か月で134兆円増えたことになります。

| 2020年 | 2021年 | 2022年 | ||||||

|---|---|---|---|---|---|---|---|---|

| 6月末 | 9月末 | 12月末 | 3月末 | 6月末 | 9月末 | 12月末 | 3月末 | |

| 残高 | 1871 | 1889 | 1930 | 1959 | 1982 | 1989 | 2015 | 2005 |

出典:日本銀行「資金循環統計(速報)(2022年第1四半期)」

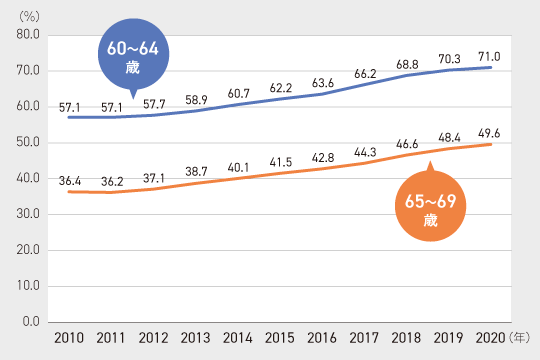

家計の金融資産残高が増えた要因の1つとして高齢者就業率の上昇があるようです。

出典:統計局ホームページ「統計からみた我が国の高齢者」

今回は家計の金融資産の増加に寄与する可能性のある在職老齢年金制度の見直しと在職定時改正制度についてみていきます。

在職老齢年金ってどんな制度?

在職老齢年金は60歳以降に会社員等が厚生年金に加入しながら受け取る老齢厚生年金です。

老齢厚生年金と総報酬月額相当額(以下:賃金)の合計金額が基準額を超えた場合に老齢厚生年金の受取額が調整される制度です。

従来の制度では、60~64歳の基準額が28万円、65歳以降の基準額が47万円となっていましたが、2022年4月に施行された見直しにより60~64歳の基準額も47万円に統一されました。

例えば、基準額が28万円の年齢の方が、老齢厚生年金の支給額10万円、賃金30万円の場合、賃金だけで基準額の28万円を超えてしまい老齢厚生年金は全額支給停止になります。

老齢厚生年金の支給額が同じ10万円で賃金が20万円の場合は、年金との合計が30万円になり、年金10万円の内2万円(30万円―28万円)が支給停止になります。

この基準額が47万円になったことで、上の2つのケースとも年金の支給停止がなくなり、月の収入が10万円と2万円それぞれ増えます。

老齢年金は、基礎年金と厚生年金ともに受給できる年齢が原則65歳なので、60~64歳の老齢厚生年金の受給に疑問を持たれている方もいらっしゃるかと思います、

老齢厚生年金では生年月日により65歳以前に受給できる経過措置期間があります。また、男女により支給開始期間に差(5年間)があります。

男性では1961年4月1日以前生まれの方、女性では1966年4月1日以前の方で厚生年金の加入期間が1年以上あれば65歳以前に受給することができます。

2022年7月1日現在での見直しの対象者は1957年7月2日以降、上記の誕生日以前(男性:1961年4月1日以前、女性:1966年4月1日以前)です。

在職定時改定制度により1年毎に年金額が改定

従来は、老齢厚生年金の受給権者が老齢厚生年金を支払っていた(被保険者)場合、65歳以降の厚生年金を支払っている期間(被保険者期間)は資格喪失時(退職時・70歳到達時)に65歳以上で支払った年金に応じて年金額の改定が行われていました。

しかし、2022年4月から在職定時改定制度が導入され、この制度により1年毎に年金額が改定されることになりました。対象者は65歳以上70歳未満の老齢厚生年金受給権者です。

在職定時改定制度は、毎年10月に前年6月から当年8月までの被保険者期間が年金額に反映される仕組みになります。ただし、2022年10月分は65歳到達時から2022年8月までの厚生年金加入期間が年金額に反映されます。この制度により1年毎に年金額が増えるようになりました。

60歳~70歳未満の該当者は収入が増える

在職老齢年金制度の見直しと在職時改定制度の導入により、60歳~70歳未満でこの制度の対象になる方の該当する期間の収入がアップすることになります。

この収入が貯蓄に回れば家計の金融資産の増加に寄与します。ただし、貯蓄から投資に向かうことは年齢から考えると難しいかと思われます。また、消費に回れば経済活性化に繋がり、こちらの方が景気にはプラスになるでしょう。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。