老後資金を形成するうえで、国の私的年金制度であるiDeCoは非常に有効な手段です。iDeCoは、掛金が全額所得控除となる大きなメリットがありますが、iDeCoはもうひとつ、運用の利益が全額非課税になるという重要なメリットもあります。そんなiDeCoのメリットを最大限活かすためには、適切なメンテナンスが大切です。

- iDeCoの元本を増やしたいなら投資信託での運用を検討する

- GPIFは世の中の動きに合わせて年金を運用する資産の配分を変えている

- iDeCoの運用成果を高めるために「配分変更」「スイッチング」を行う

iDeCoを元本確保型だけで積み立てていませんか?

iDeCoの運用商品には、元本が保証されている元本確保型と、元本が保証されない価格変動型の2種類があります。

価格変動型の商品は、株や債券、不動産などに投資をする投資信託です。投資信託は投資元本を下回るリスクがあるものの、iDeCoのような長期・積立投資では、安定的に収益をあげやすいといわれています。しかし、値下がりのリスクを嫌って元本確保型だけで運用している方も多いのではないでしょうか。

iDeCoを元本確保型の商品のみに設定している場合は、所得控除のメリットは受けられますが、現在の超低金利では利益をほとんど上げられず、口座手数料分をまかなうことも難しいのが現実です。少しでも元本を増やしたいのであれば、投資信託の運用を検討してみてもよいでしょう。

過去の記事では、iDeCoでの資産形成には保険商品などの元本確保型商品がおすすめできないことを詳しく解説しています。

iDeCoは運用期間が長いので、運用利回りが高く、持続的に成長が期待できる資産に投資すれば、その恩恵を受けやすくなります。また、iDeCoは一定額を毎月自動的に積み立てる形をとるため、購入タイミングの分散につながり、購入時の価格が平均化されるので、いわゆる高値づかみのリスクを避けることも可能です。

投資信託を積み立てる場合も放置せず、見直しが大切

iDeCoで投資信託に積立投資をしている方も放置をせず、ときには見直しが必要になります。まず、投資信託の投資対象となっている資産の割合が適切か、確認が必要です。国内外の株式や債券のバランスを、世界経済の状況などに合わせて調整していくといいでしょう。

参考になるのは、日本の公的年金の運用をしているGPIF(年金積立金管理運用独立行政法人)の運用です。

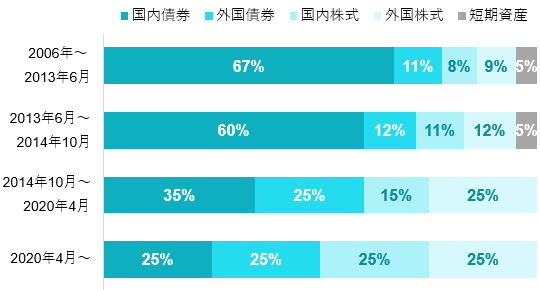

2022年7月現在、GPIFでは国内の株式、国外の株式、国内の債券、国外の債券を、それぞれ25%ずつで運用することを基本ポートフォリオとしています。しかし、過去には国内債券の割合を今より高く、株式の割合を低くしていました(図表)。株式市場や債券市場の動向に応じて、GPIFは投資する資産の割合を変えているのです。

出所:年金積立金管理運用独立行政法人「基本ポートフォリオの考え方」よりMonJa作成

出所:年金積立金管理運用独立行政法人「基本ポートフォリオの考え方」よりMonJa作成また、国内外の株式と債券にそれぞれ25%ずつ積立投資していても、その後の値動きによって、資産全体のバランスが崩れてくることがあります。例えば、国内株式が上昇し、国内債券が下落した場合、保有している投資信託全体では国内株式の比率が高まることになります。このような場合は、国内株式の一部を売却して、国内債券を購入すれば、元のバランスに戻すことができます。このように資産のバランスを再配分することを「リバランス」と呼びます。

iDeCoで運用している投資信託も、GPIFと同じように基本の資産配分を変更したり、市場が動いたときにはリバランスを適宜行ったりすることで、最適な資産配分を保てるでしょう。

iDeCoの場合、自分のライフプランにあわせて運用スタイルを変更することも重要です。例えば、若いときは長く運用期間を持てるため、株式などの比較的リスクが高い資産に投資する投資信託で運用を行い、年齢が上がるにつれて株式の比率を下げ、値動きが安定的な債券型の投資信託や、元本確保型商品に切り替えていくことを検討してみてもよいでしょう。

必要なときは配分変更やスイッチングをする

iDeCoは原則60歳まで出金することができませんので、長期間放置することも多い資産となるでしょう。もちろん今日、明日の利益を狙うための資産ではありませんので、日々の値動きに一喜一憂する必要はありません。

しかし、iDeCoを長く運用していれば資産全体のバランスが変わることもあるので、定期的なメンテナンスが必要になります。運用資産の見直しを実践する方法が「配分変更」と「スイッチング」です。

配分変更とは、これから積み立てていく商品の配分を変更することです。例えば、株式を中心に積み立てている方が、債券中心に積み立てていくように変更することを配分変更といいます。配分変更は、市場の動向や年齢などによって決めるとよいでしょう。

スイッチングとは、過去に積み立てた資産を別の商品に切り替えることです。株価が上昇した際、株式に投資する商品から債券や元本確保型の商品に切り替えることや、利益は出ていないものの、長期的に上昇が見込めない商品を保有している場合などに、スイッチングを検討する必要があります。リバランスも投資信託のスイッチングによって行います。

iDeCoでの運用は長期目線での投資となるため、ついつい放置してしまいがちですが、適切にメンテナンスを行うことで、より良い運用成果を出せることでしょう。