2024 年から注目を集めている「年収の壁」の話題。令和7年度の税制改正大綱にも年収の壁引き上げに関する内容が盛り込まれるなど、2025年もこの話題は引き続き注目されそうです。今回は改めて、年収の壁とはどういったものなのかを解説します。

- 年収の壁は、全部で6種類あり、106万円は「社会保険の壁」

- 社会保険に加入すると、収入が増えればその分、保険料負担は増える

- とはいえ、社会保険への加入で保障は手厚くなり、将来の年金額は増える

103万・106万以外にもある「年収の壁」

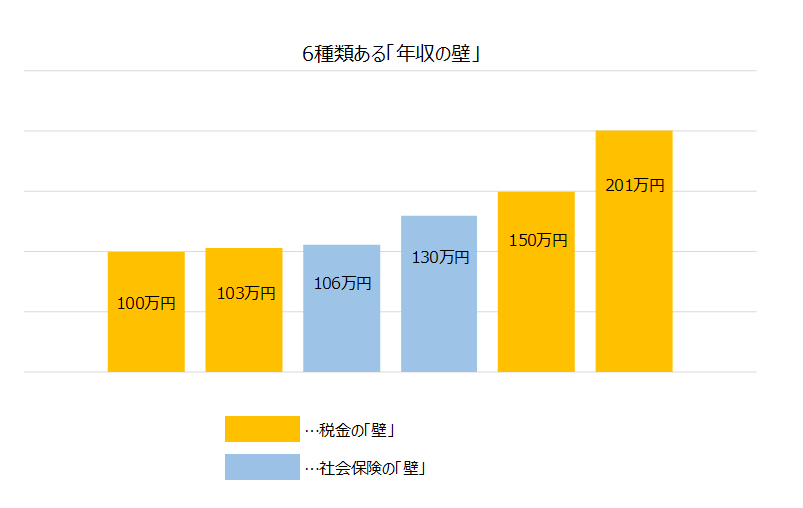

「年収の壁」というと、パート・アルバイトの方や扶養に入っている人にとって身近な103万円と106万円が有名ですが、実際には100万円・103万円・106万円・130万円・150万円・201万円の6種類の「壁」が存在しています。

この「壁」には大きく、税金と社会保険、2つの区分(※)があります。

※配偶者の勤め先によっては支給される「配偶者手当」を受け取れるかどうかの年収基準も「壁」として扱われる場合がありますが、手当がない企業もあるため割愛しています。

※配偶者の勤め先によっては支給される「配偶者手当」を受け取れるかどうかの年収基準も「壁」として扱われる場合がありますが、手当がない企業もあるため割愛しています。税金の「壁」は、年収がこの金額以上になると税金に関する変更が発生するというものです。

- 100万円の壁……住民税の支払いが発生(自治体によって金額が異なる場合も)

- 103万円の壁……所得税の支払いが発生

- 150万円・201万円の壁……配偶者控除・配偶者特別控除が減額またはゼロになる

社会保険の「壁」は、年収がこの金額以上になると社会保険へ加入することとなり、保険料支払いが発生します。

- 106万円の壁……健康保険・厚生年金保険への加入義務・保険料支払いが発生(従業員51人以上の企業に勤めていて加入要件を満たした場合)

- 130万円の壁……国民健康保険・国民年金の保険料支払いが発生(健康保険・厚生年金保険に加入していない場合)

このうちの税金の「壁」に含まれる103万円は、2025年のうちに123万円へ引き上げられることが決定しています。

また、106万円の壁についても2024年12月の審議会で、企業の従業員人数の要件と合わせて撤廃される方針が打ち出されています。

これにより、週の勤務時間が20時間以上・2か月以上継続して働く予定がある・学生ではない人は、すべて健康保険・厚生年金保険への加入対象になる見込みです。

社会保険に加入すると手取りはいくら変わる?

社会保険へ加入するとして、気になるのは手取り額への影響です。

健康保険と厚生年金保険の保険料は、標準報酬月額と呼ばれる、毎月のお給料などの金額ごとに定められた区分によって決定します。

簡単にいうと、お給料や賞与で受け取る額が大きくなればなるほど、保険料も上がっていきます。

雇用保険料なども加味すると、月額給与の約15%を負担することになります

| 月額給与8.8万円の場合 | 月額給与10万円の場合 | 月額給与12万円の場合 | |

|---|---|---|---|

| 健康保険料 | 4,400円 | 4,900円 | 5,900円 |

| 厚生年金保険料 | 8,052円 | 8,967円 | 10,797円 |

| 雇用保険料 | 528円 | 600円 | 720円 |

| 所得税 | 0円 | 0円 | 800円 |

| 手取り月額(概算) | 75,020円 | 85,533円 | 101,783円 |

出所:厚生労働省 「社会保険加入による手取りかんたんシミュレーター」

※上記はあくまで試算のため、保険料率の変更などによって実際の金額とは異なる場合があります。

これを痛手と感じる方もいるかもしれませんが、社会保険への加入は

- 受けられる保障が増える(傷病手当金、出産手当金など)

- 受け取れる年金の種類や金額が増える(厚生年金)

といったメリットを受けられるようにもなります。

手取り額の変化だけでなく、こうした公的保障面へも目を向けてみるのもおすすめです。

今後さらに「年収の壁」に関する制度は変更される可能性も

これまでであれば、就労調整を行うことで社会保険への加入を避け、手取りの減少を防ぐという方法が取れました。

しかし、106万円の壁と企業の従業員人数要件が撤廃されれば、将来的には収入に関係なく、一定時間以上働いていれば社会保険料が発生することになります。

一方で、労働者と企業で折半している社会保険料を、企業側が多く負担する仕組みの導入も現在検討されています。

社会保険への加入は病気やケガ、出産で仕事を休んだ時の保障が手厚くなることや、将来受け取れる年金額が増えるといったメリットがありますので、自分や家族にとってより良い働き方を考えてみるのが良いでしょう。

年収の壁についての制度は今後も変更される可能性がありますので、お仕事をされている方はぜひその動きを随時チェックしてみてください。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。