前編「長期の資産形成のために、安全性と使いやすさにこだわる」

投資信託を選ぶポイントは「資産クラス」「国内・海外」

日本の証券会社や銀行が取り扱っている投資信託は、どういった資産に投資しているのでしょうか。

ドイチェ・アセット・マネジメント

資産運用研究所 所長

藤原 延介

藤原 現在、日本には公募投資信託が全部で6000本ほどありますが、世界中の主な投資対象はほぼすべて網羅していると思います。

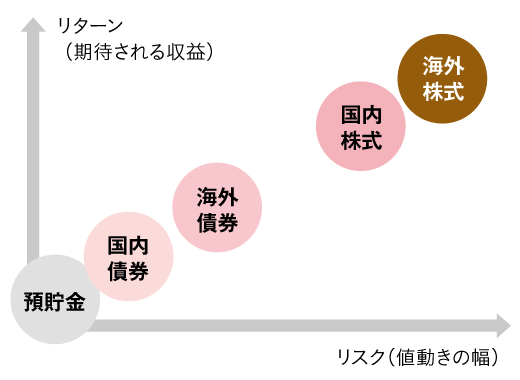

投資対象を大きく分けると、まずは株式、債券、REIT(不動産投資信託)などの資産クラスの違いがあり、さらにその中で投資対象地域として「国内」、「海外」、「内外」の3つに分かれています。また、「海外」にもさまざまな区分があり、たとえばヨーロッパ、アジア・オセアニアといった地域を対象にした商品、あるいは米国だけ、中国だけ、インドだけのような特定の国に絞った商品もあります。投資信託を選ぶポイントとしては、資産クラスがいちばん大事だと思います。

そんなにたくさんの投資信託の中から、初心者はどのようにして選ぶべきなのでしょうか。

藤原 株式を対象とする投資信託か、あるいは債券か、どれを運用の中心に据えるのかをまずは検討しましょう。一般に、株式は期待されるリターンが高い半面、値動きの幅も大きくなります。債券は大きく値上がりすることはないものの、値動きの幅が小さく堅実性があります。REITは賃料収入などをもとにした分配金に加えて不動産価格の上昇があれば値上がり益も狙えるため、株式と債券の性格を併せ持つ資産といえます。

■資産クラスごとの収益と値動きの傾向

資産クラスを絞ったら、国内と海外にそれぞれどのくらい投資するかを検討します。今は日本より海外の方が経済成長率は高く、成長性の高い企業が多いですし、債券もさまざまな格付けの社債などが発行されているので、期待リターンの高さを考えると海外にも目を向けるべきだと思います。過去数年は国内株式の調子が良く、値動きがわかりやすいという理由で国内株式が好まれてきましたが、やはり世界経済の成長をとらえることが、長期の資産形成においては重要だと思います。

初心者は市場平均に連動する「インデックス型」から

手数料の観点で比較すると、市場平均に連動するインデックス型は手数料が低く、投資する銘柄を選ぶことで市場平均を上回ることを目指すアクティブ型は手数料が高い傾向があります。インデックス型とアクティブ型を、どのように使い分ければいいのでしょうか。

藤原 基本的には、投資初心者の方はインデックス型を選ぶのがいいと考えています。特に、若い方は投資期間が長くなるので、コストに対するこだわりは大切だと思います。

ただインデックスといってもいろいろな種類があります。世界全体の株式を対象としたもの、先進国株式だけのもの、あるいは日経平均株価やTOPIX(東証株価指数)のような国内株のインデックスもあります。長期の資産運用を考えるのであれば、できるだけ幅広い地域を対象にした方がいいでしょう。

アクティブ型の投資信託を選ぶには、それなりの知識が必要になります。アクティブはインデックスに勝つことを目的としているので、どういう運用手法で超過収益を得ようとしているのかを理解し、納得して投資することが重要です。

アクティブ型を選んでいちばん失望してしまうのは、マーケット全体が上がっているのに、価格が下がってしまったときです。インデックス型が下がったときは、市場が下がったから仕方ないと納得できます。アクティブ型は銘柄の調査や選択にコストがかかっているので、それに見合った収益を投資家は期待します。アクティブ型が一時的にインデックスを下回ったとしても、マーケットの状況が変われば勝てるはずだという確信が持てなければ、なかなか選びにくいものです。

アクティブ型を選ぶ場合は、ある程度の投資経験を積むか、あるいは販売会社の担当者や独立系のファイナンシャルアドバイザーなど、信頼できる人の助言に基づいて選ぶのがいいと思います。初心者の方が積立投資を始める場合は、まずは投資対象が幅広く、手数料も安いインデックス型の投資信託から始めるのがいいと思います。

■インデックス型とアクティブ型の比較

| インデックス型 | アクティブ型 | |

|---|---|---|

| 仕組み | 株式や債券などの市場全体の平均に連動することを目指す(日経平均株価や米国S&P500指数など) | 株式や債券などの個別銘柄を選別することで、市場全体の平均を上回る運用成果を目指す |

| 運用手数料 | 安い | 高い |

| 運用実績 | 市場平均に沿った利益(損失) | 実際にはすべてのアクティブ型がインデックス型を上回ることはなく、負けてしまう商品もある |

| どんな人に 向いているか |

投資初心者や、長期の資産形成のために投資信託を活用する人 | 投資信託の運用方針を理解し、納得できる人 |

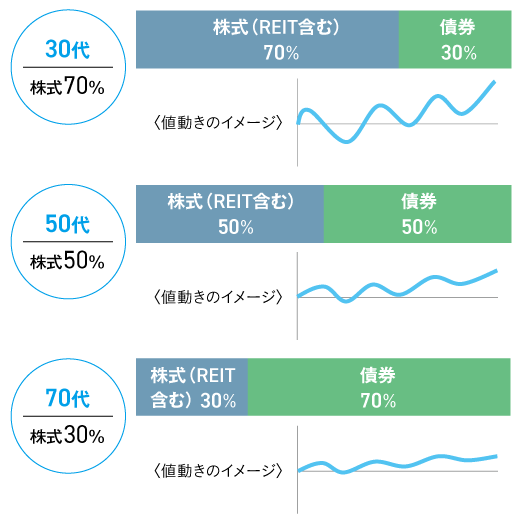

バランス型は株式の比率が重要。目安は「100-年齢」

国内と海外、株式と債券の比率を自分で考えて投資する以外に、複数の資産クラスが含まれるバランス型の投資信託を選ぶという手段もあるかと思います。

藤原 確かにバランス型は使いやすい商品だと思います。特につみたてNISAの対象となっている投資信託は、仕組みがわかりやすく、手数料も安いので、初心者の方も安心して投資できます。

バランス型を選ぶときに大切なのは、株式の比率です。一般には「100-年齢」を株式の比率にするといいといわれています。20代なら8割、30代なら7割。70代であれば3割が目安となります。値動きが大きい株式を適切な比率にしておけば、生活設計に差し障りが出るほどの値下がりをする可能性は低くなります。

■年齢ごとの株式比率の目安

バランス型の中には、市場の動向に合わせて株式の比率を機動的に変更するなど、値動きが予想しにくい商品もあります。これも先ほどのアクティブ型と同じ話で、どのような方針で通常のバランス型を上回る成果を得ようとしているのか、納得したうえで投資しなければ、下がったときに後悔することになります。やはり投資家自身の経験か、信頼できる人のアドバイスが必要な領域だと思います。