投資初心者から上級者まで平等に活用できる

最近「2000万円問題」が話題になりました。老後にお金が不足するのではないかということで、その正確性はともかく、多くの方にとって資産運用について考えるきっかけになったと思います。一方で、投資というとお金が減ってしまうのではないか、金融機関にだまされるのではないかという不安感も根強く残っています。確かに世の中にはそうした「投資」もあるのかもしれませんが、「投資信託」という金融商品は、その点どうなんでしょうか。

ドイチェ・アセット・マネジメント

資産運用研究所 所長

藤原 延介

藤原 投資というと、為替取引のデイトレード(1日に何度も売買する手法)や仮想通貨で「すごく儲かった」とか「すごく損をした」といったハイリスク・ハイリターンのイメージでとらえられがちですが、それは「投機」に近いものです。かたや資産運用は、長期的な視野で資産を育てていくことです。投資信託は、そのような長期の資産形成に最も適した金融商品だといえます。

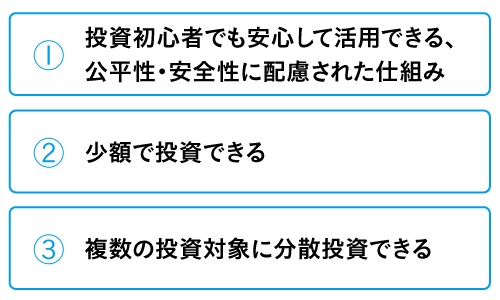

私が考える投資信託の最大の魅力は、投資初心者から、プロに近い知識を持つ方まで平等に活用できる、公平性や安全性に配慮された仕組みがあることです。

少額から投資できる点も重要です。株式の個別銘柄の場合は、多くが数万円から、銘柄によっては10万円以上ないと買えないものもありますが、投資信託は1万円、もしくはもっと少額から買うこともできます。定期的に少しずつ積み立てていくという買い方もできるので、最初は小さく始めて、数年後、数十年後には大きな金額に育てていくこともできます。

投資対象となる資産クラスは、株式や債券、不動産など商品によってさまざまですが、投資対象が特定の銘柄に偏らないことも投資信託の魅力です。株式に投資するタイプの投資信託であれば数十、あるいは数百の銘柄に投資することになるので、たとえ1つの企業が破たんしても、投資信託の値下がりは限定されます。

初心者が資産形成をする際に投資信託を活用すべきだということに関して、異議を唱える人は、おそらく投資のプロの中にもいないのではないかと思います。

■投資信託の主な特徴

販売会社、運用会社、受託会社の3者で運営

藤原さんはドイチェ・アセット・マネジメントという、投資信託を運用する会社に勤められていますが、投資信託において、運用会社は具体的にどんな役割を果たしているのでしょうか。

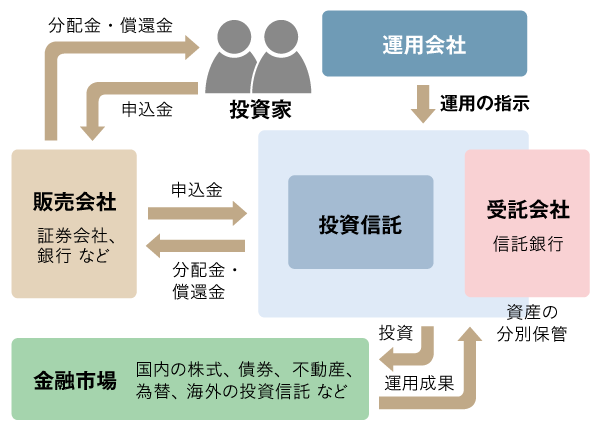

藤原 投資信託は「販売会社」「運用会社」「受託会社」の3者で運営しています。私たちのような運用会社の主な役割は、商品をつくることと、日々の運用を行うことです。

■投資信託の仕組み

証券会社や銀行などの販売会社は、投資家の皆さんが投資信託を買うところです。投資家は販売会社に証券口座をつくって、そこで投資信託を管理します。

受託会社は信託銀行が担いますが、運用会社の指示に応じて、株式や債券などを買ったり売ったりします。投資家から預かった資産を守るのも受託会社の重要な役割で、「基準価額」と呼ばれる投資信託の価格を1日1回算出するなど、投資家に対して不利益が生まれないように厳密な資産管理を行います。

この3者がそれぞれの専門性を発揮して、初心者でも安心して投資できる仕組みを成り立たせているのが投資信託の魅力といえます。

投資信託が誰にとっても使いやすく、公正な商品であるために、裏ではたくさんの人がかかわっているんですね。運用会社の「商品をつくる」という役割について、詳しく聞かせていただけますか。

藤原 新しい投資信託をつくるときは、基本的には投資家の皆さんが資産形成をするにあたって、長期にわたって資産の成長を図れるかどうかを基準として、投資対象や運用手法を決めていきます。

もちろん、商品を企画する人は金融市場のことをよく知らなければいけません。また、投資家の皆さんがどういう形で資産を増やしていきたいか、そのために期待される運用利回りはどのくらいで、短期的な値動きにはどのくらいまでなら耐えられるか、いわゆるリターンとリスクのレベルについて、投資家のニーズを理解する必要があります。

優れた商品を生み出すには、刻々と変化する資産運用業界の動向を把握すること、特に海外ではどのような商品が売れているか、どんな運用手法が成果を上げているのかをきちんと調査することも大事です。

運用手数料だけでなく、投資家がきちんと守られているか

投資信託というと、運用手数料が高いと言われることが多いように思います。初心者でも安心して投資できる仕組みを維持するために、必要なコストだということでしょうか。

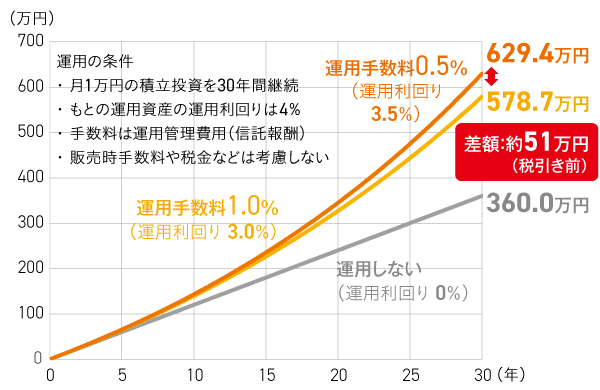

藤原 手数料は、安い方がいいのは確かです。たとえば1%と0.5%の違いが、30年間運用したらとても大きな差になって表れます。少しでも手数料が安いものを選んだ方が、長期の資産形成では確実に有利です。

■手数料の違いが長期的に大きな差を生む

ただ、手数料を安くすることで、商品の設計が不十分になっていないか、投資家を守るための仕組みが抜け落ちていないか、そこはしっかり見極める必要があると思います。運用会社が投資家の需要をきちんと把握せずに、ある市場が上り調子だからと安易にファンドを組成してみたり、今売れている商品に似たようなものを安易に作ったりしたところ、思うようにパフォーマンスが上がらなかったり、投資家から資金が集まらずに運用が非効率になったりして、手数料に見合ったリターンを上げられず、すぐに償還(投資信託の運用をやめて換金すること)してしまうこともあるかもしれません。

私たち運用会社の「投資家を守る」というこだわりが、どうしても運用手数料というコストに表れてしまいます。そこを少しでも投資家の皆さんに理解していただけるとありがたいです。