中編「大事なのは資産クラス。初心者はインデックス型がわかりやすい」

株式や債券は、企業や国の成長の恩恵を受けられる

「老後に2000万円不足する」と騒がれて、短期間で稼がなければと焦ってしまう人もいるかと思います。金融商品の中には、うまくいけば一攫千金のような成果が得られるものもありますが、失敗する可能性も高く、将来のための資産運用としてはとても適切とはいえません。あらためて、そうしたハイリスクな投資と、投資信託との違いについて教えていただけますか。

ドイチェ・アセット・マネジメント

資産運用研究所 所長

藤原 延介

藤原 2018年に「つみたてNISA」が始まりました。スタート時点の口座数は50万口座と報道されていました。一方で、仮想通貨の市場規模はそれをはるかに上回っていて、仮想通貨の流出事件が起きたとき、被害にあった口座だけでも20万件以上といわれていました。それだけ値上がりの魅力が大きかったということでしょう。1年間で10倍を超えるような値上がりが見られたという状況もありました。ただ右肩上がりの値上がりは長続きせず、その後も暴落と急騰を繰り返している状態です。

このような短期的な値上がりに乗ることを、長期の資産運用の手段として組み込むべきかどうか。そもそも仮想通貨にしても、あるいは米ドルやユーロのような通貨にしても、それ自体が成長するわけではありません。勝つ人がいれば、それと同じだけ負ける人もいる取引です。これに対して、株式や債券は、企業や国が成長していけば、その恩恵を受けられることが魅力です。そこの違いを理解すれば、どちらが長期の資産形成に向いているか、おのずと明らかになると思います。

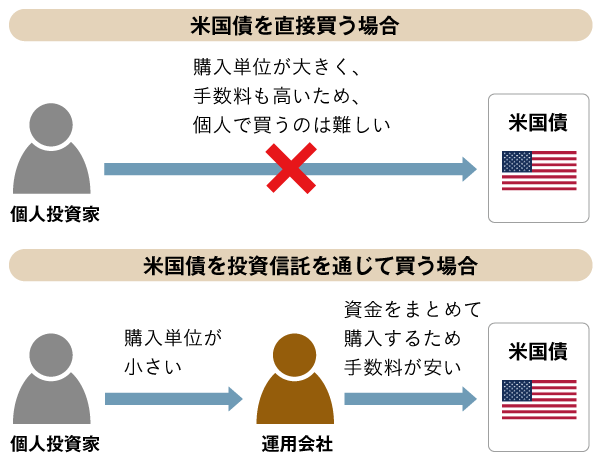

株式や債券を個別で買うことも選択肢としてありえます。ただ、これもある程度の投資知識と、まとまったお金が必要です。特に外国債券を個人が買うのはたいへんです。米国債であっても、1億円くらいのお金がないと、プロ並みの手数料では買えません。日本円をドルに替えるときの手数料も小口であれば高くつきます。そう考えると、投資信託の手数料はとても安いという見方もできます。投資信託の中の取引は、大口投資家と同等のコストで、個人投資家は1万円、あるいはさらに少額で外国債券に投資ができるということです。

■実は投資信託は「手数料が安い」

一括で投資せず、金額とタイミングを分ける

金融庁が公表している資料で、投資信託を運用している人の中で、46%の人が損益がマイナスというデータがありました。投資信託を買ったけれど含み損が出てしまい、「もう投資なんてしたくない」ということでそのまま塩漬けにしている例も多いかと思います。投資を続けるために大切なことは何でしょうか。

藤原 投資信託で損失を出して、もうやらないとあきらめてしまうのは、タイミングをひとつに集中しすぎてしまったというケースが多いのではと思います。

これに対する解決策は、投資タイミングと投資金額を分けることです。たとえば積立投資のように、定期的に少しずつ投資していく形にしていれば、どこかで値下がりから値上がりに転じる局面があったはずで、損失どころか利益が出ていた人も多かったと思います。

毎月の積立投資でなくてもいいのですが、できれば5年くらいの期間を取って、その中で3カ月に1回、あるいは半年に1回というように、時期を分けて投資することが大切です。5年の間には「下がってから上がる」という局面が少なくとも1度や2度はあるはずなので、下がったときにしっかり買うことができれば、長い目で見て失敗する可能性は小さくなります。

資産がある程度育ったあとの運用も大切です。たとえば月3万円の積立投資を40代から10年間続けて、投資元本360万円が500万円になったとしましょう。その500万円を、50代から退職するまでの間にどうやって守っていくかという観点も必要です。先ほど、資産運用における株式の割合の目安を「100-年齢」と言いましたが、退職間際に資産が減ってしまうのは怖いので、残りの運用期間に合わせて、損失を防ぐために株式の比率を下げていくといった工夫も考えられると思います。

つみたてNISA対象商品を活用する

あらためて、投資初心者の方に向けて、投資信託や資産形成に関するアドバイスをいただけますでしょうか。

藤原 今はNISAやiDeCoといった、利益や配当金が非課税になる制度が充実しています。もしiDeCoとNISAの非課税投資枠に空きがあるのであれば、そちらを優先的に使うべきです。所得の多い方はiDeCoを優先し、専業主婦など所得が少ない方はつみたてNISAか一般NISAを使うのが一案だと思います。

商品選びで迷ったら、つみたてNISAの対象となっている投資信託を使うという手があります。「長期の積立・分散投資に適した投資信託」として金融庁が定める基準を満たした商品なので、運用実績や運用手数料の面でも比較的安心して投資できるかと思います。原則、つみたてNISAの商品は一般NISAや課税口座でも買えます。iDeCoにおいてもそれに近い設計の商品を選ぶといいでしょう。