節税しながら老後の資産形成ができるiDeCo(イデコ)。定期的に運用成果をチェックし、こまめに利益を確定する=「スイッチング」を上手に活用することが、大きな損失を避けるポイントです。記者の体験談をもとに、iDeCoのスイッチングのコツをご紹介します。

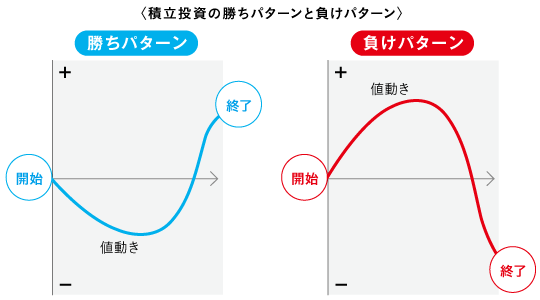

- iDeCoの負けパターン=運用期間後半に資産が値下がりしてしまうこと

- スイッチングを上手に活用すれば、負けパターンを回避できる

- 一定の利益が出たファンドは、元本確保型の商品にスイッチングする

運用期間が長くなるほど、評価額の値動きも大きくなる

iDeCo(個人型確定拠出年金)を始めて40ヶ月が経ちました。毎月2万3000円を積み立てているので拠出金(元本)は92万円になりました。

ちなみに私はSBI証券を使っており、運用するのは先進国株、新興国株、先進国債券、REIT(不動産投資信託)のインデックスファンド4本で、それぞれ25%の比率で積立投資をしています。先進国株だけ途中で、運用コストの安いファンドに乗り換えています。

3年数ヶ月の運用で、プラス5.7%というのは、年率換算すると1.7%程度で少々物足りなくも思えますが、一応、5万2673円の評価益が出ているわけですから、マイナスじゃないだけよいのかもしれません。

けれども、運用の推移を眺めていると2018年度末の2019年3月末なら、7万6077円の評価益だったのが分かります。たった2ヶ月で評価益が2万3404円減った計算です。

おそらく、拠出金の累計額が増えていくほどに、これからはもっと評価額の値動きが大きくなるんだろうなと思ったりします。タイミングによっては評価額がマイナスになることもあるかもしれません。

運用期間中ならよいのですが、運用終了後にマイナスになるのは、絶対に避けたいものです。

「ほったらかし」とは、辛抱へのなぐさめ言葉

ここで、積立投資の原則をおさらいします。

積立投資で知っておきたい原則

●定額での積立投資は、安値ではたくさん、高値では少なく抑えた量を買うことができる。

●積立投資では、積立期間の前半での値下がりはメリットで、後半の値下がりがデメリットになる。

積立投資では、良くも悪くも運用期間が長くなるほど雪だるま式に効果が高まります。その結果、値動きによって極端な勝ちパターンと負けパターンが存在します。

勝ちパターンは最良のケースで、一括投資以上に高い収益が得られます。一方で、負けパターンは最悪のケースで、一括投資以上に損失が膨らみます。

もちろん、実際はもっと複雑な値動きになるので、いずれのパターンとも呼べないケースが多いでしょう。ただ、上下を繰り返す値動きであれば、積立投資の強みは発揮できます。

勝ちパターンを生み出すのは、辛抱強さとそれなりの期間です。マイナスの値動きが膨らむ状況で投資を続けるのは、かなり心理的な負担が大きいはずです。また、一般に景気サイクルを10年程度と捉えれば、分散を効かせた投資であれば、10年以上の積立期間があれば、勝ちパターンに持ち込むだけのチャンスは広がります。「ほったらかし」とは、長い辛抱をなぐさめる言葉です。

負けパターンを生み出すのは、「ほったらかし」そのものです。せっかく値が上がっている期間がありながら、みすみす収益を逃してしまい、損失が膨らむのをぼんやり眺めているのは、実にもったいないことです。

では、どうすればいいのでしょう?

その答えは、こまめに利益を確定させながら運用を続けること。具体的には、運用する投資信託で一定以上の利益が生じたら、一定の割合で売却し、その分で元本確保型の商品を購入します。「スイッチング(預け替え)」というメニューが、それに当たります。

ここでいう一定程度というのは、あくまで自分で決めるルールで正解があるわけではありません。株式やREITは平均して年間にプラスマイナス10%程度の値動きがあるという見方で言えば、10%の値上がりで、値上がり分を売却するというルールでもいいでしょうし、運用期間が10年を切るような状況であれば、10%の値上がりで全体の半分を売却するというやり方でもいいでしょう。

毎日チェックするわけにもいかないので、数ヶ月に一度、運用成果を確認して淡々と実行するのが習慣化の秘訣かもしれません。

実際にスイッチングをやってみた

というわけで私も、たまたま10%以上の収益があったREITファンドがあったので、試しに「スイッチング」をしてみます。

まずは、「どれだけ売却しますか」と問われます。私は収益分を売却することにしたので、相当する口数をざっくりな計算で入力します。

次に、購入できる商品一覧が表示され、「何に預け替えますか」と問われます。元本確保型の商品に変えるのが今回の狙いなので、候補の中から選びます。

スミセイの積立保険(5年)を選んでみました。

以上で終了です。慣れてしまえばいたって簡単です。

「スイッチング」の必要性については、企業型の確定拠出年金では投資教育として仕込まれることが多いのですが、iDeCoは自力で学ばなければいけません。工夫の余地が大きいのは、面白くもあり難しくもあるところです。

節約好きなのに、投資はどこか好きになれない、モラトリアムでややこしいおっさん。ドラマ『北の国から』の好きなセリフは、大みそかに一家で絶叫する「さよーならー、1980年」。時流から周回遅れな人生。鉄道古地図をネタにしたタモリさんとの対談が夢。

記事一覧はこちら