持病で通院をしている人や、入院・手術を経験した人、高齢の人は、一般的な医療保険・死亡保険に加入しづらい可能性があります。そうした人でも申し込みやすい「引受基準緩和型保険」について、今回はご説明します。

- 引受基準緩和型保険は持病のある人や入院・手術の経験があっても申し込みやすい

- とはいえ、相対的に保険料は高く、一定期間保障が少ない商品もある

- まずは一般的な医療保険や死亡保険を検討してみることが肝心

引受基準緩和型保険とは?

引受基準緩和型保険とは、持病のある人や入院・手術の経験がある人向けに、保険契約引き受けの基準が緩和されている保険です。

一般的な医療保険・死亡保険の申し込みを行う際には、病気やケガでの入院・手術・通院など、被保険者の健康状態について詳細を報告する「告知」というものがあります。引受基準緩和型保険ではこの告知項目が3~5個ほどに限定され、持病のある人や入院・手術の経験がある人も申し込みがしやすくなっています。

また一般的な医療保険・死亡保険に比べて、申し込み可能年齢の上限が高いものも多く、高齢の人でも申し込みやすくなっています。

保障内容は、引受基準緩和型医療保険であれば入院給付金や手術給付金を、引受基準緩和型死亡保険であれば死亡保険金を受け取れるといった、一般的な医療保険・死亡保険と同様のものが多いです。また、加入前からの持病などでの入院や手術を保障される商品もあるようです。

引受基準緩和型保険の告知項目の内容

引受基準緩和型保険の告知項目は、主に次のようなものがあります。

1.最近3カ月以内に、医師から入院・手術・検査のいずれかをすすめられた

2.過去2年以内に、病気やケガで入院または手術を受けた

3.過去5年以内に、がんや上皮内新生物・肝硬変・統合失調症・認知症で、医師の診察・検査・治療・投薬などを受けた

これらの項目にすべて該当しなければ、引受基準緩和型保険への申し込みができます。

※上記はあくまで一例です。保険商品によって告知項目の内容(年数や病名など)や項目数は異なります。詳細は必ず各保険会社のパンフレットなどをご確認ください。

過去に入院や手術の経験があっても、高齢でも申し込みやすい引受基準緩和型保険

引受基準緩和型保険の注意点は?

持病のある人にとっては強い味方に感じられる引受基準緩和型保険ですが、注意点もいくつかあります。

上記で紹介した告知項目にひとつでも該当する人の場合、たとえば入院や手術を医師に勧められたばかりの人や、入院や手術をしたばかりの人などは、引受基準緩和型保険への申し込み自体ができない場合もあります。

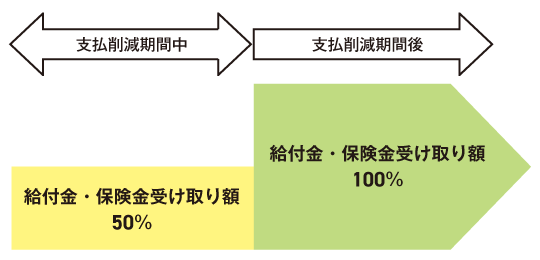

引受基準緩和型保険の中には、支払削減期間が設定されているものもあります。保険契約をした後1年など一定期間は受け取れる給付金や保険金の額が50%に削減されるというものです。

支払削減期間のある保険に加入した場合、その期間中は受け取り額が少なくなります。

【図表1】支払削減期間中と削減期間後の受け取り額イメージ

また、引受基準緩和型保険は一般的な医療保険・死亡保険よりも持病のある人が入りやすくなっている分、保険料が割増されていることがほとんどです。月々の負担が大きくなり過ぎないよう、必要な保障と保険料のバランスを考えて保険を検討する必要があるかもしれません。

一般的な医療保険・死亡保険でも、持病の状況や入院・手術の内容を詳細に告知すれば、特定の部位や病気については保障されないなどの条件付きで加入ができる可能性もあります。

ですので、もしも持病などがある状態で保険を検討したいという人は、まずは一般的な医療保険・死亡保険を検討してみましょう。これらへの加入が難しそうであると分かってから、引受基準緩和型保険を検討してみるのも方法のひとつです。

自分の状況で一般的な医療保険・死亡保険に入れるのか、引受基準緩和型保険の告知に該当するかなど、もしもわからないことがある場合には保険会社のコールセンターや保険代理店の窓口に相談をしてみてくださいね。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。