下落が心配ならiDeCoの配分変更を検討する

今回の相談者のように、30歳代のiDeCoのポートフォリオは、以前もお話ししましたように株式割合を高めに配分して、長期で利益を追求する形が理想です。相談者はまさにそれを実践されていて、結果もついてきています。今のところは順調に資産が増えていますので、「まだまだこれから」と「そろそろ心配」と、期待と不安の感情が交差するのは当たり前のことです。日経平均株価が30,000円を超えてからは上がったり下がったりですので、なおさらでしょう。

NISAであれば、運用の途中で利益を一部解約(連載第2回参照)して、「得をした」という結果を確定できますが、途中で解約できないiDeCoは別の方法で、感情も含めたコントロールをしなければなりません。ポートフォリオのメンテナンスも方法の一つになります。

30歳代は、60歳まで長い積立期間がありますので、「資産配分の変更」を中心にして考えるといいと思います。iDeCoの配分変更を考えるタイミングとしては、

①「お金が動くとき」

生活環境の変化(結婚、住宅購入など)や年齢上昇に伴い、リスク許容度の変化があったとき。

②「利益が出たとき・利益が減ったとき」

運用環境が動き(株価などの上昇・下落)、投資の利益が目標値から上または下に離れたとき。

の2つです。特に②のメンテナンスは利益を減らさないために行いますので、「ほったらかして待つ」運用ではなく、「継続的に確認する」運用を実践する必要があります。

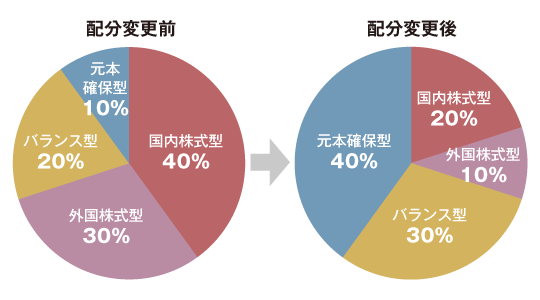

例として、現在のiDeCoのポートフォリオが「国内株式型40%・外国株式型30%・バランス型20%・元本確保型10%」の場合は、「国内株式型20%・外国株式型10%・バランス型30%・元本確保型40%」に変更します。これだけでも、株価が下落した場合のリスク回避に貢献できるはずです。

また、世界経済に未曾有の事態(紛争、天災、金融ショックなど)が起きたときは、資産配分の変更だけでなく、これまで運用してきた資産を「スイッチング」(預け替え)して、つまり株式型の投資信託などを元本確保型商品に預け替えして、保有資産を守ることも考えなければいけません。

究極のリスク回避は、税制優遇を考えなければ、iDeCoの積立金を減らして預金に回すことでしょうか(笑)。ただ、預金に回した分を使ってしまっては何もならないのでご注意を。

iDeCoを楽しむ秘訣は、順調に利益が増え続けているのをニコニコと確認していくことです。60歳までの長丁場、「あせらずあわてずどっしりと」構えながら、定期的に届く「資産残高のお知らせ」には必ず目を通し、運用環境の変化などに応じて戦略的に状況を把握していきましょう。

次回は、iDeCoのポートフォリオのメンテナンスをより具体的に解説していきます。

(次回は4月2日を予定しています)

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。