宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。今回は、間もなく60歳を迎える50代後半の人が、年金の受給が始まるまでにiDeCoのポートフォリオをどうすればよいかを考えていきます。

- もしかしたら、短期的な株価の暴落もあるかも……

- iDeCoは積立終了時期が近づいたら「短期での運用」に移行していく

- 積立期間が終わっても、運用中は口座管理手数料がかかることに注意する

株価の大幅下落はあるのか?

【質問】

iDeCoで積立を始めて4年です。リスクを承知で、株式を多く配分してたので順調に増えちゃっているのですが、最近の株式市場は不安定で、マネー雑誌などを見ても「そろそろヤバイかも」などと書かれています。せっかくここまでプラスで運用できているのに、下落リスクが不安でなりません。もうすぐ60歳になる自分に、iDeCoの配分のメンテナンスなどについてアドバイスをください。

以前に、53歳の公務員の方に向けたiDeCo(個人型確定拠出年金)のお話をしました。今回はさらに年上の、間もなく60歳を迎える方が対象となります。

今回も、iDeCoのメンテナンスを中心に、具体的な運用ポートフォリオ(資産配分)について話していきます。

米国株や日本株は、本当に金融バブルが崩壊して大幅下落はありえるのか? 万が一、大幅下落が起きた時、対処方法はあるのか? 今回の相談者のように、iDeCoで株式が多めの配分にしている方は、必ず知っておく必要があります。

前回もお話ししましたが、ここからは私個人の考えを述べます。

「日経平均株価は2021年中に大暴落はあるかもしれません。しかし、長期で見れば徐々に持ち直し、緩やかに上昇を目指す」

と思っています。少々楽観的と思われるかもしれません。

新型コロナウイルスによって、経済のダメージは業種によって二極化されています。

プラスの要素は、自動車産業などの製造業や、「巣ごもり消費」に関連する業種が比較的好調になってきたことです。逆にマイナスの要素は、サービス業や移動・旅行に関連する業種全般に、新型コロナが無期限の痛みを与えていることです。

株価自体はコロナ禍からの脱却を織り込みつつあるようですが、新型コロナウイルスワクチンの普及や東京オリンピックの開催が、どれだけサービス業などの回復を後押しできるのか? 今のところは好調な業種とのバランスで、やっと日本経済全体が保たれていると感じます。ただし解散総選挙など政治家さんの行いによっては経済はどうなるのか? 不安定な要因もあり、2021年中に大暴落もあるのではという心配も残ります。

しかしながら、人口減少による働き手不足や人口の高齢化が進む日本でも、人間が生きていく限り生活はあり、経済活動が生まれ、成長し続けます。企業もいっしょに成長していきます。そして、日本は人口が減少していますが、米国では人口増加率こそ徐々に低下しているものの人口そのものは今も増えています。世界の企業に注目しながら、iDeCoで「海外にお金を振り分ける」というのも、ひとつの手となるのではないでしょうか?

積立が終了した時点でプラスの運用益を目指す

今回の相談者のような、50歳代後半の方のiDeCoのポートフォリオ配分とメンテナンスについて考えていきます。

先ほどお話ししたような株価の「あるかもしれない暴落」に備えて、万一の時も後悔しないよう、「やっておくべきこと」を次回と2回に分けて話していこうと思います。

今回は、iDeCoを数年間の短期で運用する場合の注意点などを中心にお話しします。

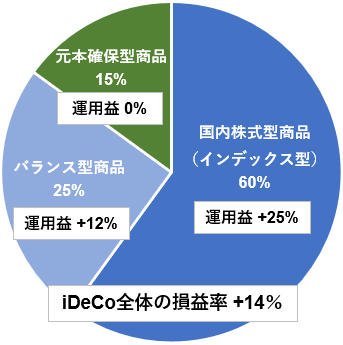

相談者の現状のポートフォリオ配分とこれまでの損益は、以下のようになっています。

※バランス型商品の内訳は、国内債券33%・外国債券15%・国内株式31%・外国株式14%・その他短期資産7%

株式割合を60%と高めに配分して、利益を追求する形です。

iDeCoの運用資産状況も、運用益が国内株式商品で25%、バランス型商品で12%、元本確保型商品で0%となって、全体損益率が14%と、順調に資産が増えています。しかしながら、もうすぐ積立終了の60歳となるので、この先は短期での運用に移行していきます。

短期でiDeCoを運用するのは、長期で運用できない分、リスクが多く存在します。最大のリスクは、「積立が終了した時点の運用益がどうなっているのか?」です。

60歳以降もiDeCoで運用を続ける場合、積立が終了しても「口座管理手数料」は給付開始までかかることになります。運営管理機関にもよりますが、年間3000円前後はかかると思ってください。口座管理手数料は、保有資産の一部が自動的に売却され徴収されますので、積立が終了した時点での運用益が少ないと、ただでさえ少なくなってしまった受給額がさらに減っていきます。60歳までの短期運用はプラスを維持することが大原則となります。

また、iDeCoは通算加入期間が10年に満たない場合には、受給開始年齢が引き上げられます。相談者は4年を超える程度の積立期間なので、最短で63歳からしか受給できません(別表参照)。2年未満の短い加入期間の方は、受給開始年齢は65歳からになるので、老齢厚生年金の受給開始と同じにすることもできます。

なお、iDeCoの受給手続きは70歳の誕生日2日前までに行うのが原則となっています。受給開始を70歳にするということは、逆に考えると70歳まで口座管理手数料は取られるものの、60歳以降も10年間運用できるということです。ただし、運用商品のメンテナンスをできるという方にしかお勧めできませんが……。

| 通算加入期間 | 受給可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1カ月以上2年未満 | 65歳 |

どちらにしても、iDeCoは2022年5月から受給開始年齢が75歳まで、加入年齢も65歳未満に引き上げられるので、ますます運用期間の幅が持てることになり、iDeCoの運用商品をメンテナンスする役割が増幅します。

相談者の方も、せっかく積み上げた運用益も「ほったらかし」をしていると、現状のポートフォリオでは暴落相場が始まってしまえば、60歳までの短期運用の期間が約3年間だとすると、相場によっては14%の利益もどんどんなくなっていきます。暴落が始まって利益がなくなってからでは、メンテナンスも効果は期待できません。ある程度の利益が出て、60歳に近づいてきたら、相場が動く前に、プラスを守るための短期運用に切り替えていくことが大切です。

短期運用は「決断力と実行力」なくてはできません。後は「過ぎたことをくよくよしない」に限ります。やれることはやっていきましょう。

次回は、50代のiDeCoにおける2種類のメンテナンスの方法について、具体的に解説していきます。

(次回は4月16日を予定しています)

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。