一般的に年金だけでは、老後の生活資金が不足する可能性が高いといわれており、老後の医療費について不安を抱えている方も多いでしょう。多くのお金が必要になりそうなイメージの老後医療費ですが、日本は公的制度が充実しているため、実はそれほど多くの金額が必要ない場合も少なくありません。安心して老後を過ごすために、まずはいくら必要か確認してみましょう。

- 日本は公的医療制度が充実しているので医療費の自己負担は限定的

- とはいえ、長期的に見れば自己負担額は増額傾向にあるので備えておきたい

- 高齢になると医療費だけでなく、介護費用にも備えておくことが必要

老後の医療費の自己負担額は?

漠然と老後の医療費について不安を抱えている方は多いと思います。実際はさまざまな公的制度によって医療費の負担が軽減されるため、自己負担分は限定的です。

まず基本的に、公的医療保険によって70歳未満は3割で、70~74歳は2割(現役世代並みの収入ある場合は3割)、75歳以上は1割(現役世代並みの収入ある場合は3割)の自己負担で治療が受けられます。

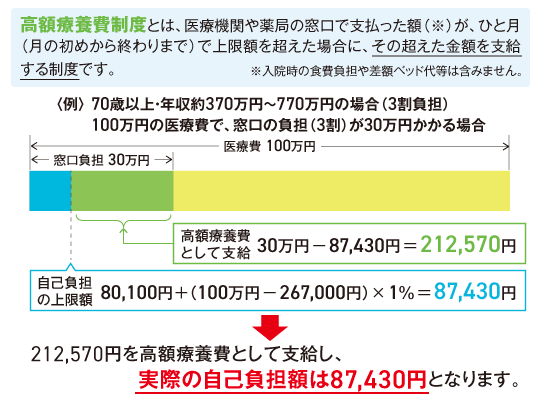

また、公的医療保険には「高額療養費制度」と呼ばれる制度もあるため、医療費が必ずしも青天井になるわけではありません。医療費が1カ月の上限額を超えた場合、その金額は支払う必要がないのです(上限額は所得などで変動します)。

高額療養費制度を利用される皆さまへ(厚生労働省保険局) ![]()

平成30年8月から、高額療養費の上限額が変わります(厚生労働省) ![]()

日本の公的保障性は、高額療養費制度があるため医療費が青天井でかかるわけではない

しかし、医療費の今後について楽観視はできません。かつて高齢者の医療費が無料だった時代もありましたが、少子高齢化にともなう社会保障費の増加により、現在は75歳以上の負担は1割となっていますが、2022年には2割負担への増額が予定されており、長期的にみれば自己負担額は増加傾向が続くでしょう。

そもそも老後の医療費にはどれくらいかかる?

老後の医療費が、一般的にいくら必要なのか見てみましょう。

厚生労働省の2019年調査によると、男性の平均寿命は約81歳、女性の平均寿命は約87歳です。同じく厚生労働省が調査した生涯医療費では、89歳まで生きた場合の累積医療費は2,500万円程度だということです。実際はこの金額の1〜3割が自己負担となり、入院や手術などで、高額な医療費がかかる場合は、高額療養費制度が適用されます。

治療や通院の度にこうした制度が適用されるため、生涯通しても自己負担額は数百万におさまる可能性が高いと思われます。もちろん医療費の備えがあるに越したことはありませんが、過剰に心配する必要はなさそうです。

また、高齢になると、医療費だけではなく介護費用も必要になります。医療費と介護費は、意識的に老後のマネープランに組み込んでいくのが賢明といえそうです。

公的介護保険によって自己負担額は1~3割にまで抑えられますが、それでも自己負担額は数百万にのぼるケースが多くなっています。また、生命保険文化センターの生命保険に関する全国実態調査によると、介護に要した費用のうち、一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用)のこれまでの合計額として平均69万円、介護費用の月額平均が約7.8万円、介護期間は54.5カ月(4年7カ月)とあります。

平成30年度 生命保険に関する全国実態調査〈速報版〉(生命保険文化センター) ![]()

この辺りの調査結果を基に勘案しながら、老後の医療費と介護費用を見積もることで、老後の医療・介護にまつわるお金の心配はある程度軽減されるでしょう。

老後は医療費だけでなく介護費用にも備えておくことが必要

基本は預貯金で準備。場合によっては保険を活用

老後の医療費を準備する際には、現役世代のうちから貯蓄や資産運用で準備していくのが賢明でしょう。iDeCoやつみたてNISAの節税メリットを活用しながら準備するのも一案です。準備したお金は、医療費や介護費用以外にも使えるため、いざというときの出費に備えるという観点においても、早いうちから準備しておくことが重要です。

健康保険で対応できないような先進治療もカバーしたい場合は、民間の医療保険に加入することを検討しましょう。保障内容によっては入院時に一時金が支給されたり、入院に関連する費用がカバーされるものもあります。資金に若干の余裕があり不測の事態に備えたい方にとっては、預貯金にあわせて医療保険を活用するのがおすすめの対処法です。