運用中のiDeCo(個人型確定拠出年金)の資産を別の金融機関に移したい場合、所定の手続きを行えばいつでも誰でも可能です。しかし、変更の際には一定の手数料や時間がかかります。事前に口座変更のデメリットや注意点を理解した上で変更の検討を行いましょう。iDeCoの金融機関変更のデメリットや変更手続きの方法を解説します。

- iDeCoの金融機関は変更できるが、コストや運用中断などのデメリットがある

- 現状の金融機関の手数料や商品ラインアップに不満があれば変更を検討

- 「変更後の長期的な運用メリット」と「変更時の労力・デメリット」を天秤にかける

iDeCoの金融機関変更は4000円以上かかることも

各種手数料や商品ラインアップなどのさまざまな理由で、iDeCoを運用する金融機関を変更したくなる場合があるかもしれません。アイドルの「推し変」にはお金はかかりませんが、iDeCoの場合は残念ながらそうもいきません。iDeCoに加入できる金融機関は1社のみなので、「推し増し」もできません。

iDeCoの金融機関変更には4000円以上の手数料が発生することがあります。具体的には、以下の手数料がかかります。

- もともと使用していたiDeCo口座にある資産を他社へ移す際にかかる手数料

- 新しいiDeCo口座が他社から資産を受け入れる際にかかる手数料

各金融機関が独自に定める金額を支払わなければなりません。さらに、iDeCoの金融機関変更には次のデメリットが存在します。

- 資産移換の際にはすべての商品を現金化する必要がある

- 運用商品を選び直す必要がある(同一の投資信託であっても売却から再買付の手続きが必要)

- 約1~2カ月の事務処理期間が発生するため、その間の株価変動に対応した資産運用ができない

- 運用利回りの情報がリセットされ、スタート時からの運用成績が分かりにくくなる

上記のデメリットを事前に把握してから、口座の変更を検討しましょう。

デメリットを受け入れてでも変えるべきケースは?

デメリットが多いiDeCoの金融機関変更ですが、デメリットを受け入れてでも変更すべきケースが存在します。

1つ目は金融機関の口座管理手数料や信託報酬の負担が大きい場合です。

口座管理手数料とは、iDeCo口座を維持するために毎月支払う手数料のことで、事務手数料や資産管理手数料、運営管理手数料などが存在します。最近では運営管理手数料を無料とする金融機関が増えてきました。しかし毎月200~400円ほど徴収するところもあるため、もし毎月手数料がかかる場合は金融機関の変更を検討しましょう。

信託報酬とは投資信託の運用時に支払う手数料です。「総資産総額×信託報酬率」の額を日割りし、その分だけ口座から毎日差し引かれます。つまり、運用資産が高額になるほど、信託報酬率が高い分だけ信託報酬額が増えてしまいます。したがって、信託報酬が低い投信がある金融機関への変更がおすすめです。

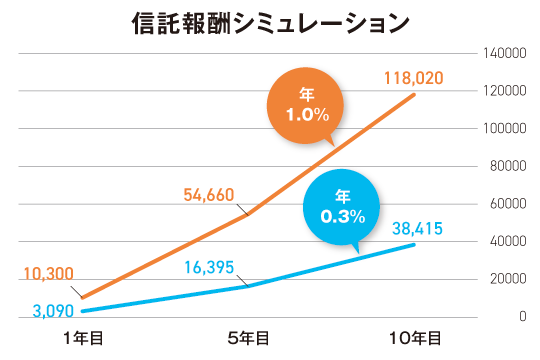

例えば「100万円の運用」「運用利回り3.0%」「信託報酬率0.3%と1.0%」のケースでの信託報酬シミュレーションを見ていきましょう(追加購入や追加売却なし)。

| 信託報酬率0.3%/年 | 信託報酬率1.0%/年 | |

|---|---|---|

| 1年目の信託報酬 | 3,090円 | 10,300円 |

| 5年目の信託報酬 | 16,395円 | 54,660円 |

| 10年目の信託報酬 | 35,415円 | 118,020円 |

10年後には約8万円の差が生まれます。実際の信託報酬額は日々変動するものですが、信託報酬率の違いは年単位で大きな差が出ると認識しておきましょう。

2つ目は運用商品のラインアップが乏しい場合です。とくに数年以上新しい運用商品の追加やラインアップの変更がない場合は、iDeCo運用に関する金融機関側のモチベーションが低いかもしれません。その際も口座変更を考える必要があります。

メリットがデメリットを上回るなら変更を

iDeCoの金融機関変更手続きの流れは次のとおりです。

1.「変更先になる金融機関(新しい金融機関)」のWebサイトやコールセンターより「加入者等運営管理機関変更届」や「預金口座振替依頼書」を申し込む。

2.送られてきた書類に必要事項を記入し、必要書類を添付して提出する。このときに掛金の配分や資産の配分も決めておく。

(出典:iDeCo公式サイト|規約・届書様式)

3.1~2カ月後に手続きが完了後、移換完了通知書や口座開設のお知らせ、IDやパスワードなどが通知される。

4.配分指定を見直し運用を開始する

旧金融機関での保有商品はすべて売却処理となり、解約手数料といった費用がかかることがあります。意図せぬタイミングで売却されることによる損失を避けたい場合は、事前に元本確保型商品など安全性の高い商品へ預け替えることも検討しましょう。

iDeCo口座の変更を行うかどうかは「変更後の長期的な運用メリット」と「手続きの労力や変更時のデメリット」を天秤にかけ、メリットがデメリットを上回ったときに行うことをおすすめします。大切なのは短期的目線ではなく長期的目線です。iDeCoの運用は数十年単位で見込むため、目先の利益のみを追っていては運用に失敗します。

60歳以降の生活や現在のライフステージをイメージしつつ、iDeCoの金融機関変更を検討してみてください。