「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、いつ来るともわからない株価の大幅下落に備える方法、ショックをチャンスに変える方法について考えます。

- 株価が大幅に下落したときに現金の備えがあれば、株式を安く買うことができる

- 個人向け債券や債券ファンドはすぐに換金できず、下落時のチャンスを生かしにくい

- 下落時に取引ができずチャンスを逃すのを避けるには、積立投資という方法がある

皆さん、こんにちは! 6月も半ばですね。今年も折り返し地点を過ぎたことになりますね。

もっとも、日本の多くの企業が採用している「3月決算」という視点では、「今年度」が始まってから3か月を過ぎたばかりです。そして、海の向こうのトランプ大統領の任期もまだ6カ月を過ぎたばかり。残りの任期はおよそ3年半もあります。

何をしでかすか、何を言い出すのか分からない大統領です。「不確実性」という言葉を聞く機会は、まだ続くのではないでしょうか?

こんな時、株式投資は、どのようにしたら良いのでしょうか?

直近の投資ショック(株価大幅下落)を振り返る

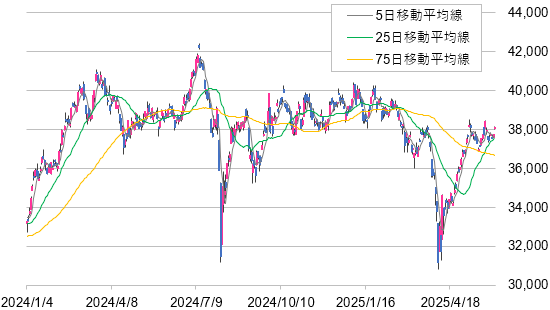

図は直近1年半ほどの日経平均株価のチャートです。この1年半ほどの間にも、2024年7月25日には、前日比1,285円34銭安と、8年振りの下げ幅を記録しました。

そして、今年2025年4月7日……未だ記憶に新しい人もいると思います……前日比2,644円、7.83%の下落を記録した日です。

2024年7月は米中半導体協議の影響とされていますし、何といってもトランプ大統領就任前の出来事ですから、相場の「不確実性」はトランプ大統領とは無関係な面もあります。しかしトランプ大統領の就任によって、不確実性は増したと考えられるかもしれません。

また2024年7月には、実はもう一つ気になる出来事がありました。それは、7月11日に日経平均株価が42,224円と、史上最高値を記録したことです。7月11日の42,224円から、7月25日の37,869円と、わずか2週間の間に4,355円も下落したことになります。

さすがに、このまま投資を続けても良いものか否か、戸惑ってしまった方も多いでしょう。

「お金の価値」が下がる時代にあっても、やっぱり現金は強い?

さて、こうした「不確実性」への備えとして、NISAの対象外ではありますが「個人向け国債」について書かせていただいたこともありました。また、NISAの対象になる債券投資として「債券ファンド」についても書きました。

「不確実性」への備えとして、最も有効なのは、やはり現金なのではないかと思います。なぜならば、現金を用意してさえいれば、株価の大幅下落をチャンスと捉え、即、株式に投資することができるからです。

ですので、ここで言う現金とはMRFなどの「投資待機」資金のことを指します。お財布の中の現金ではありません。

個人向け国債では、個人向け国債に投資をしてから1年間は換金できません。また1年が過ぎ、換金可能になったとしても、換金によって現金を受け取ることができるのは最短3営業日後です。加えて直近2回分の利子相当額を控除されてしまいます。

債券ファンドには価格変動がありますから、解約する時期によっては元本割れの可能性があります。それに換金の申し出をしてから現金を受け取れるのは、最短4営業日後です。

個人向け国債や債券ファンドでは、株価大幅下落などをチャンスと捉えることが難しいようです。

株価大幅下落がチャンスの機会だとしても

「株価が大きく下落した! MRFには投資待機資金として○○万円をプールしてある! これで準備は万端、さあ来い!」

たとえそう思っていても、「投資ショック」が来た時にその機会を活かすことができない人が、中にはいるかもしれません。例えば仕事の都合で、スマートフォンなどの端末を操作できず、投資の手続きができない場合です。

これはもう……いかんともしがたいですね。資金とチャンスはあるが、活かすことができない。この課題は、どのように解決したら良いのでしょうか?

これには「積立投資」という選択肢が考えられます。

年齢ゆえに積立投資はあきらめる?

積立投資というと、「20~30代の若い人たちが何十年もの時間をかけて行うのでは」とお考えの読者も多いと思います。

そもそも投資は「長期」が基本。もちろん、長期とはどのくらいの時間なのか、その考え方は一人ひとり異なるとは思いますが、いずれにせよ「長期」が基本であることには変わりありません。でしたら、その時間と、どうやって向き合うかですね。

ところで、NISAでは成長投資枠およびつみたて投資枠のいずれでも積立投資が可能です。つみたて投資枠なら、対象はほとんど投資信託で、毎月10万円まで積立投資ができます。しかし、成長投資枠で株式やETFの積立投資を扱っている証券会社は多くはないと思われます。

活かせる選択肢があるのなら、まずは検討してみましょう。

まとめに代えて

NISAは「18歳以上」であれば、事実上、年齢に制限はありません。しかし、私たちの世代になると、やはりどうしても先のことを視野に入れておきたいものです。

ですので、以前にも紹介させていただきましたが、「100-年齢=現金保有割合」の計算式を参考になさると良いと思います。そして、「投資ショック」のタイミングを活かしたいということでしたら、現金保有割合を増やすことを検討しても良いでしょう。

「不確実性」が高い時代ですが、「不確実」をチャンスに変えて、リターンとしていきたいものです。