証券口座の「特定口座」「一般口座」の違いや、「源泉徴収あり」「源泉徴収なし」の違いがよくわからない……という人は多いはず。そこで今回は、証券口座の種類を解説するとともに、確定申告との関係や、損益通算、繰越控除についても解説します。

- 個人投資家は簡単に確定申告ができる「特定口座」を選択するのが一般的

- 「特定口座」の「源泉徴収なし」なら確定申告は不要

- 投資益20万円以下なら「源泉徴収なし」が得

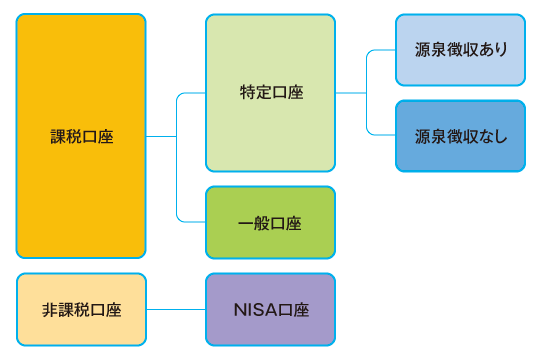

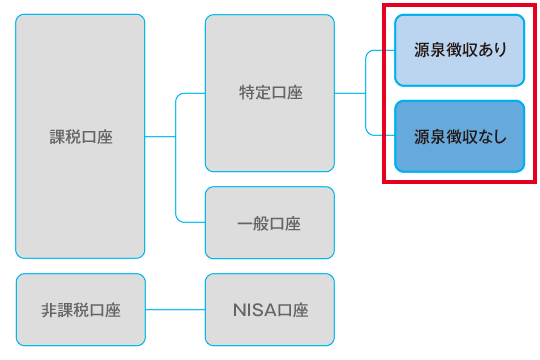

証券口座は、課税口座と非課税口座の2つに分かれる

株式や投資信託の取引に使う証券口座は、課税口座と非課税口座の2つに大きく分かれます。さらに、課税口座は特定口座と一般口座に分かれ、特定口座は源泉徴収あり、源泉徴収なしに分かれます。

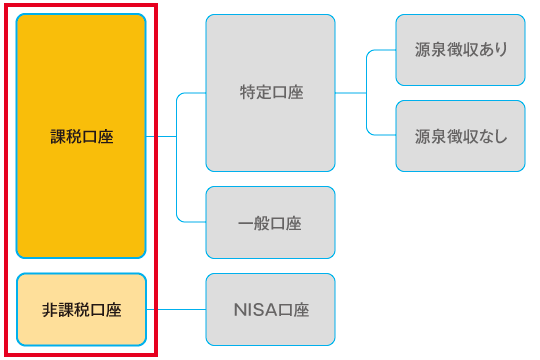

非課税口座=NISA口座は確定申告が不要

特定口座や一般口座を含む「課税口座」では、株式や投資信託などから得た利益に税金がかかります。2020年12月末の税率は、所得税・復興特別所得税・住民税の合計で20.315%です。

一方「非課税口座」は「NISA口座」とも呼ばれ、その名の通りNISAやつみたてNISAを利用するために用意された口座です。NISA口座には税金がかからないので、利益が出ても確定申告をする必要はありません。

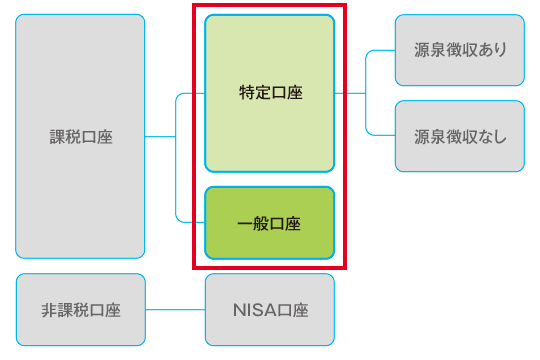

特定口座なら確定申告が簡単

次に、課税口座である「特定口座」と「一般口座」の違いと特徴をみていきましょう。

特定口座では、その口座の1年間の取引を証券会社が管理して「特定口座年間取引報告書」(以下:年間取引報告書)を作成し、投資家へ送付ないしはWeb上にアップします。複数の金融機関に口座を持っていれば、取引金融機関ごとに「年間取引報告書」が郵送またはWeb上にアップされます。

一方、一般口座では、1年間の取引記録を投資家自身が記録します。特定口座のように「年間取引報告書」の作成を金融機関では行いません。そのため、個人投資家はより簡単に確定申告ができる特定口座を選択するのが一般的です。

では、わざわざ一般口座を選択する理由はどこにあるのでしょうか? それは、特定口座では管理できない未公開株などの取引ができる点にあります。

従って、未公開株などを取引する予定がなく、上場株式や公募投資信託のみを運用する予定の方は、金融機関が「年間取引報告書」を作成してくれる特定口座を選択しましょう。

投資益20万円以下なら「源泉徴収なし」が得

特定口座の「源泉徴収あり」を選択すると、金融機関がその口座内の取引ごとに税額を計算し、都度源泉徴収を行います。最後に年間の譲渡益や譲渡損と配当や分配金で得た利益を差し引きした年間利益をもとに税額を再計算します。都度取引時点で税金を取りすぎていた場合はこの時点で投資家に還付されます。

金融機関は再計算した税額を直接納税するため、確定申告は不要になります。また、下記で説明しますが、他の金融機関の取引口座と損益を相殺したい場合や年間取引で損失が出た場合などは、投資家が自分で確定申告を行うこともできます。

一方、「源泉徴収なし」を選択した場合は、「特定口座年間取引報告書」が証券会社等から郵送またはWeb上にアップされ、それを添付して投資家自身が確定申告を行い納税します。「源泉徴収なし」は「源泉徴収あり」よりも確定申告をするという手間がかかりますが、以下のようなメリットがあります。

- 年末調整される給与以外の所得が20万円以下の場合申告不要

- 公的年金等の収入金額の合計が400万円以下で公的年金等に係る雑所得以外に収入金額20万円以下の場合申告不要

投資家の方が上記の要件に該当した場合、申告が不要(=所得税がかからない)ことになります。「源泉徴収あり」にした場合は、20万円以下の所得に対しても課税されますので、少しでも節税をしたい方は選択されてもいいかもしれません。ただし、住民税の申告は必要になります。

複数の金融機関の損益を相殺できる「損益通算」

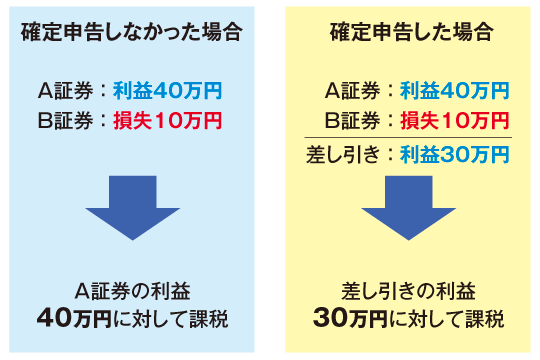

複数の証券会社を利用している場合、A証券の年間収益がプラス、B証券の年間収益はマイナスということも起こるでしょう。その場合は、確定申告を行うことでA証券のプラスとB証券のマイナスを相殺することができます。そのことを「損益通算」といいます。

仮にA証券で40万円の利益、B証券で10万円の損失があり2社とも特定口座(源泉徴収あり)を選択し確定申告を行わない場合は、A証券の40万円の利益に対して源泉徴収がされ課税関係は終了します。

しかし確定申告を行えば、A証券の利益40万円とB証券の損失10万円を損益通算し、A証券B証券を合算した利益30万円が課税対象になります。

ただし、損益通算できるのは課税口座に限られますのでNISA口座との損益通算はできません。

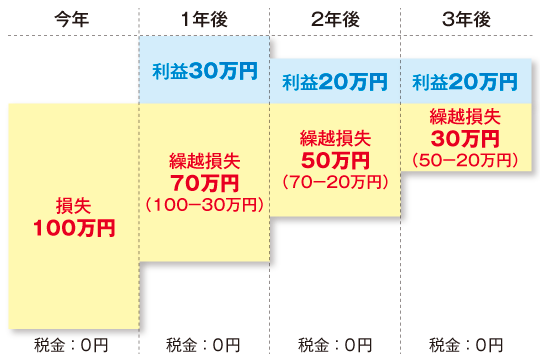

年間の損益がマイナスなら「繰越控除」を検討

年間の損益がマイナスの場合は、「繰越控除」の利用を検討してみましょう。繰越控除は、その年に控除しきれなかった損失を、最長3年間の利益と損益通算できる制度です。繰越控除も確定申告を行う必要があります。

知っておきたい投資のキホン【第29回】ドルコスト平均法って意味あるの? 検証してみた

知っておきたい投資のキホン【第31回】銀行or証券、口座を作るならどっち? 違いを解説

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。