岸田政権が掲げる資産所得倍増プランが少しずつ動き始めています。金融庁は8月末にまとめた2022事務年度金融行政方針で、「国全体として、中立的立場から、資産形成に関する金融経済教育の提供機会に向けた取組みを推進するための体制を検討する」と明記し、国民の金融リテラシー向上に国を挙げて取り組むことの必要性を提言しました。金融リテラシーの向上が国民の安定的な資産形成の促進には欠かせないということですが、そもそも金融リテラシーとはどのような知識や能力を指すのでしょうか? 金融リテラシーの定義について、金融庁 総合政策局 総合政策課 総合政策管理官 亀本雅史さんにお伺いしました。

最低限知っておきたい金融リテラシーとは?

8月末に公表された2022事務年度金融行政方針では、国民の金融リテラシー向上を重要な取り組みの一つに掲げています。金融リテラシーという言葉を耳にする機会は近年増えたように感じますが、その定義は依然として不明確な気がします。そもそも金融リテラシーとは、どのような能力を指すのでしょうか。

亀本さん 金融リテラシーという言葉の意味については国際的にも議論されていまして、2012年に経済協力開発機構(OECD)が次のように定義づけました。

「金融に関する健全な意思決定を行い、究極的には金融面での個人の良い暮らし(well-being)を達成するために必要な、金融に関する意識、知識、技術、態度及び行動の総体」

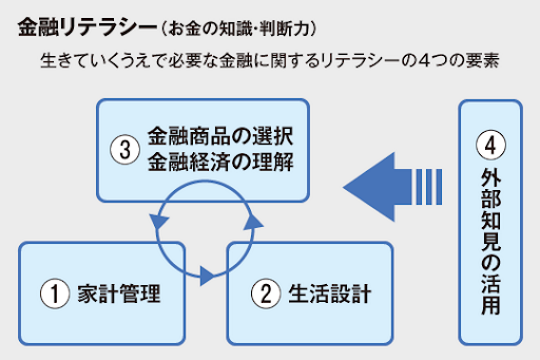

といっても、これではわかりにくいですよね。そこで金融庁でも2012年から定期的に研究会を開き、その報告書の中で金融リテラシーについて独自にまとめました(研究会報告書![]() )。金融リテラシーとは「お金に関する知識・判断力」と定義しており、大きく次の4分野が含まれると考えます。

)。金融リテラシーとは「お金に関する知識・判断力」と定義しており、大きく次の4分野が含まれると考えます。

まず「家計管理」。これは収入と支出を適切に管理する能力を指します。2つ目が「生活設計」です。これは自分がどのような人生を歩んでいきたいか(=ライフプラン)を明確化し、その実現のためには資金を確保する必要があることを理解しなければならない、ということです。ライフプランの実現のためには適切な金融商品の活用や、金融経済に関する理解が必要になってくるでしょう。それが3つ目の分野である「金融商品の選択・金融経済の理解」です。

この3つに加えて重要なのが「外部知見の活用」です。例えば、金融商品を利用するに際には、専門家の知見を適切に活用すると思います。また、金融トラブルなどに遭った特には、一人で悩まず外部の専門家を活用することが肝心です。その時に消費者庁の消費者ホットライン(118番)に電話したり、弁護士やファイナンシャルプランナーに相談したりすることで事態の悪化を防ぎます。こうした適切な判断力を持つことも大切な金融リテラシーといえます。

出所:金融経済教育推進会議コアコンテンツ準拠

※「最低限身に付けるべき金融リテラシー(知識・判断力)」(金融庁)はこちらから![]()

健全な家計管理を習慣化させると同時に、将来に必要な資金を把握して、それを確保するために適切な金融商品を活用したり、必要に応じて外部の専門にも相談したりするための知識や判断力というわけですね。大変よくわかりました。

亀本さん 誰しも人生には必ずお金とのかかわりがあります。個人が経済的に自立してより良い暮らしを送るためには、こうした知識や判断力が不可欠です。

現在のトピックでいえば、人生100年時代といわれるように長寿化が進んでいます。さらに個人のライフスタイルも多様化しています。価値観によって多様な人生の選択肢がある時代だからこそ、自分の生き方に合わせて、お金の管理をしていくことが求められます。そうした背景から、金融リテラシー向上の重要性が高まっているのだと思います。

人生100年時代という観点でいえば、先ほどの4分野の中でも3番目の「金融商品の選択」、つまり資産形成が特に大切な金融リテラシーになるのでしょうか?

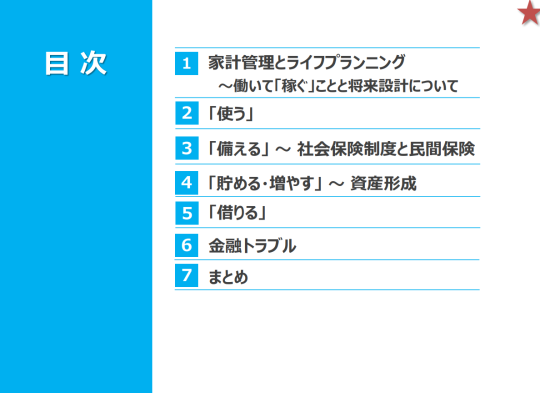

亀本さん 金融教育や金融リテラシーの向上に関していえば、どの分野が特に重要ということはなく、すべてにおいて重視しています。ご存じの通り、2022年4月から高校家庭科の学習指導要領が改訂され、資産形成に関する内容の充実が図られました。金融庁が作成した高校向けの金融経済教育指導教材でも、まず家計管理とライフプランニングについて学んだうえで、「使う」「備える」(社会保険制度と民間保険)「貯める・増やす」(資産形成)、「借りる」、「金融トラブル」というように総合的に学習していく構成になっています。

金融庁「高校生のための金融リテラシー講座」P6より

金融庁「高校生のための金融リテラシー講座」P6よりとはいえ、2022年度からの新学習指導要領に資産形成の視点が付け加えられたのは時代の流れといえるかもしれません。高校生のうちから預貯金や民間保険、株式、債券、投資信託といった金融商品の特徴(メリット、デメリット)などにも触れながら生涯を見通したライフプランニングを学ぶことは非常に有意義だと思います。