不動産市況はやや需要過剰気味

足元では世界および日本経済の減速がコンセンサスとなりつつある。FRB(米連邦準備理事会)は当面の利上げ停止とバランスシート縮小の2019年内停止を明らかにしているが、日本の金融政策の議論も「正常化」から「追加緩和」へとシフトしている。2019年は2018年と比べると、経済環境や金融政策の面で先行き不透明感が増している。

2019年前半に世界および日本経済の減速が一段と進む場合には、不動産市況には下押し圧力となろう。ただし、2008年から2009年のように金融危機という大きな外的圧力が需要の「消失」につながり、不動産市況が崖から転げ落ちたような大きな変化でない限りは、現在やや需要過剰気味の不動産市況が大きく悪化する恐れは低い。

また、円高進行で日本銀行が政策対応を迫られる場合には、日銀がマイナス金利の深掘りといった追加緩和に動く可能性も考えられよう。2016年1月のマイナス金利導入時には多くの混乱や批判を招いた一方で、利回り商品としての要素も持ち合わせるREIT(不動産投資信託)は資金流入で急騰した。また追加緩和自体についていえば、REITのさらなる利回り低下を促すカタリストにもなり得る。

一方、FRBの金融政策調整や米中摩擦緩和によって世界経済が再加速するシナリオでは、不動産市況の一層の改善期待がポジティブに作用すると考えられる。FRBが再び金融引き締めに動くことになれば、金利上昇がREITの重しとなる可能性はあるが、足元の金利環境を考えれば2019年内にそういった流れに急転回するとは考えにくい。このシナリオでは、低金利による賃料上昇を通じた成長期待で緩やかな上昇が続いた2018年のような展開が想定される。

DPUとNAVの上昇余地がカギ

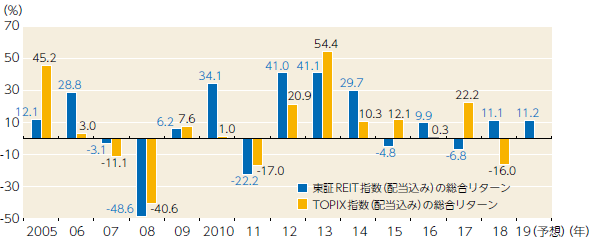

外部環境の不透明感が増すなかで、REITがもたらすリターンとリスクの関係は魅力的と考えられる。みずほ証券では、2019年度のREITの配当利回りと配当成長の合計を約7%と予想している。安定した不動産市況と金融環境から、REITの収益トレンドは向こう2~3年は非常に安定した推移が予想され、この水準のリターンの確度は高いだろう。こういった背景がバリュエーションの緩やかな上昇につながるとの見通しも加味して、みずほ証券では2019年末の東証REIT指数は1900ポイント、REITの総合リターンは2018年並みの11.2%と予想している。

2018年は世界的な成長期待の低下と金融引き締めへの転換などを受け、株式市場は大きく調整した。2019年に入ってからは反発基調にはあるものの不透明な市場環境は続いており、REITの安定性と成長性のバランスは相対優位を保っていると考えられる。

REITの保有資産タイプ別では、オフィスと住宅が魅力的だろう。この2つのサブセクターは2018年にアウトパフォームしたが、好調な内部成長を評価軸として、2019年も引き続き良好なパフォーマンスを予想する。

不動産価格はNOI(営業純利益)と期待利回り(キャップレート)によって決まる。近年キャップレートの低下傾向が続き不動産価格を押し上げたが、キャップレートのさらなる低下余地が限定的であれば、NOIの成長が不動産価格を見通すうえではより重要となる。賃料上昇によってNOI成長が続くと見られるオフィスと住宅セクターは、DPU(1口当たり分配金)およびNAV(時価純資産)の上昇余地がパフォーマンスドライバーとなろう。

また銘柄選択においては、投資戦略にも注目するべきだ。不動産価格の上昇により、REITが単純に資金調達して物件取得をすることだけでは投資主価値を成長させることが難しくなっている。物件取得だけではなく、物件売却による資金調達と不動産ポートフォリオの質向上をうまくハンドリングできるREITに投資資金が集まる傾向も続くだろう。

【図表】REITとTOPIXの総合リターンの推移

出所:みずほ証券エクイティ調査部作成

(J-MONEY 2019年4月号より転載。記事内容は2019年3月25日時点)

みずほ証券 エクイティ調査部 シニアアナリスト

慶應義塾大学商学部卒業後、森ビルに入社し、東京都心のオフィスや高級賃貸住宅市場の調査、六本木ヒルズ再開発などの業務に携わる。ウィスコンシン大学マディソン校経営大学院(不動産専攻)、UBS証券を経て、みずほ証券に入社。実物不動産市場、資本市場、海外REIT市場などへの幅広い知見を生かし、独自の視点でREIT市場の分析を行う。