消費税を巡る2つの経験則

日本の金融・経済動向の先行きを展望する上で、今最も注目される国内イベントは、2019年10月に予定されている消費税率(8%→10%)の引き上げであろう。政府が、2019年6月21日に閣議決定した「経済財政運営と改革の基本方針2019」(骨太方針)に消費税率の引き上げを盛り込んだことで、現在、増税が実施される確率がかなり高まっている。そこで、以下では、過去の消費税の導入・増税における経験則を概観した上で、今回の消費増税による影響について検討することとしたい。

過去の消費税の導入・増税と日本経済・金融市場については、①国内景気の予想以上の悪化、②為替市場における円安進行、という2つの経験則が存在する。

国内景気に関しては、まず、1997年4月の消費増税後に、日本経済が景気後退に陥ったことが挙げられる。当時を振り返ると、景気後退の要因としては、増税より、その後のアジア通貨危機や日本の金融システム不安の影響の方が大きいと評価できる。ただし、景気の「山」が増税直後の1997年5月に設定されたこともあり、増税が景気後退のきっかけになったと見る向きも少なくない。

次に、2014年4月の消費増税後は、国内景気が想定以上に下振れした。2014年度の実質GDP(国内総生産)の内訳を見ると、個人消費、住宅投資、設備投資といった民需が揃って事前予想を大きく下回ることとなった。

こうした想定外の景気の下振れは、増税の影響だけでなく、天候不順といった特殊要因や、各調査機関の事前の経済見通し自体が強すぎたことなども影響している。

増税後の国内景気は停滞状況が続いたものの、1997年4月の消費増税時のように景気後退にまでは至らなかった。ただし、当初2015年10月に予定されていた消費税率10%への引き上げは、追加増税に伴う国内景気のさらなる下振れや海外経済の先行きの不確実性に対する警戒感などから、2度延期され、2019年10月まで4年も遅れることになったのである。

為替市場に関しては、1989年4月の消費税導入、1997年4月と2014年4月の消費増税の全ての時期で円安傾向になったという経験則が存在する。この背景としては、増税に伴う物価上昇で円の購買力が低下して円安圧力が生じたこと(いわゆる購買力平価説)や、たまたま当時の内外情勢が円安に作用していたという偶然的な要因も指摘されている。

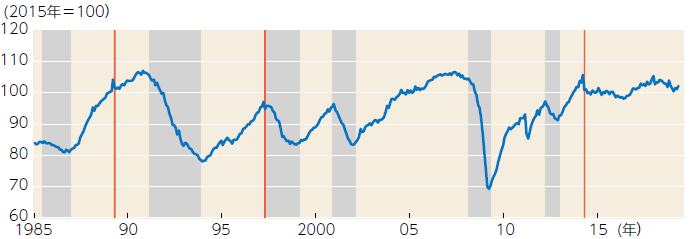

【図表】景気動向指数(一致CI)と消費税

※グレーは景気後退期。1989年4月が消費税導入、1997年4月と2014年4月が消費増税。

出所:内閣府より大和総研作成

過去に比べて影響は限定的に

このような過去の経験則を踏まえた上で、今後の国内景気と為替市場をどのように見通せば良いのだろうか。

総じてみると、2019年10月に予定されている消費増税の国内景気や為替市場への影響は、1997年4月と2014年4月の消費増税時より小さくなると見込まれる。これは、消費税率の引き上げ幅(2%)が前者と同じで、後者より小さくなる中で、①軽減税率、②幼児教育の無償化、③2%もしくは5%のポイント還元制度、という消費増税の影響を軽減させる措置が導入されるためである。

また、各調査機関が、2014年4月の消費増税時の経験を教訓にして経済見通しを慎重に作成していることから、当時のような想定外の下振れが生じる可能性は低いとみている。

他方、家電や家具など耐久消費財の反動減や、消費増税による負担が相対的に大きい年金生活者の消費抑制といった景気の下押し圧力は避けられず、それらの影響について丹念に見極めていくことが重要だ。さらに、米中貿易摩擦、英国の合意なきEU(欧州連合)離脱といった海外リスクが消費増税と同じタイミングで顕在化することになれば、話は別だ。

金融市場において、リスクオフの円高と株安が急進すると同時に、世界経済の悪化に伴う輸出と設備投資の悪化などを通じて国内景気が大きく下振れする可能性があろう。

(J-MONEY 2019年8月号より転載。記事内容は2019年7月23日時点)

大和総研 金融調査部 主任研究員

2006年早稲田大学大学院経済学研究科博士課程単位取得退学、大和総研入社。08~10年大和証券出向(外国株式担当)。11年以降、大和総研で新興国経済、日本経済を担当し、18年から金融資本市場担当。12~14年には内閣府参事官補佐として経済財政白書の執筆、月例経済報告などを担当した。