教育費の上昇に加え、世界的なインフレ傾向にある現在、学資保険だけでは教育費を用意できない可能性が高いでしょう。本記事では、インフレや教育費の高騰に対応するために、学資保険と積立投資を併用することのメリットについて解説します。学資保険の必要性や積立投資について気になっている方はぜひ参考にしてください。

- インフレ傾向が強まっている昨今。学費はそれ以前から高止まりしている

- 学資保険は返戻率が低下しており、魅力が薄れている

- 学資保険と積立投資を併用することで、確実かつ柔軟に学費を準備できる

世界的なインフレ。教育費はそれ以前から高騰

昨今は、世界的にインフレ傾向にあり、さまざまな物価の上昇が続いています。インフレとは、物の価値が上がり相対的に現金の価値(購買力)が下がること。反対に物の価値が下がり、現金の価値が上がることをデフレといいます。

物価が上がる身近な例としては、氷菓子の『ガリガリ君』や、スナック菓子『うまい棒』の発売以来初の値上げなどがあります。ユニクロも一部商品でなんと約5割の値上げをしました。

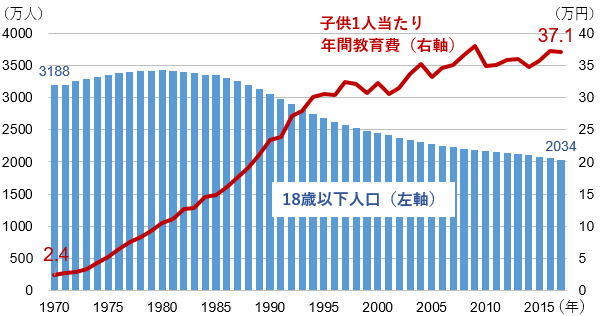

そんな昨今のインフレ傾向とは関係なく近年、上がり続けている費用、それが子どもの教育費です。下のグラフにある子供1人当たりの年間教育費の推移を見ると、過去45年間で大幅に上昇してきたことが分かります。

※「子ども1人当たり年間教育費」は、「一世帯当たりの教育費×全世帯数/18歳以下人口」で算出

出所:総務省「家計調査」「人口推計」「住民基本台帳」より作成

実際、大学の授業料は私立大学だけでなく国公立大学も大きく上昇しています(下記リンク参照)。今後も教育費はさらに上昇する可能性があるため、子どもの将来に備えて準備をしなければなりません。

固定利率の学資保険はインフレに勝てない

教育費を堅実に準備するための代表的な手段として、これまでは学資保険が一般的でした。学資保険とは将来、子どもにかかる教育資金を貯める目的として作られた保険商品のことです。

学資保険は生命保険会社が販売している商品で、長期にわたって払い込むお金を、生命保険会社が運用して増やしていく仕組みになっています。

学資保険を契約して保険料を払うと、「祝い金」や「満期金」を受け取ることが可能です。祝い金は、小学校や中学校、高校への進学のタイミングで支払われ、満期金は大学入学時に支払われることが一般的でしょう。

そんな学資保険は、返戻率が固定されていて、保険会社が学資保険の契約時に約束する「予定利率」が適用されました。その予定利率はかつて、120%程度の高い返戻率となっていました。これはもし300万円を払い込んだ場合、単純計算で受け取る金額は360万円になるということです。

かつては学資保険が教育費を準備する王道だった

しかし、現在は返戻率が高くても105%前後となっているため、ほとんど増やせない状態になっています。低金利で銀行預金ではお金はほとんど増えないのに教育費は高騰しており、学資保険を利用しても現在の返戻率では追いつけず、さらに世の中全体でインフレ傾向が強まっているため家計の負担は増える一方かもしれません。高騰していく学費を学資保険のみで準備することは、ますます厳しくなるでしょう。

教育資金の準備は、積立投資を併用する

子どもの教育資金を学資保険のみで準備するのが厳しい理由は、返戻率の低さだけではありません。それは学資保険を契約したら、積立中にはお金を引き出すことができないこと、途中解約をしてしまうと元本割れするリスクなどがあるからです。

学資保険は基本的に積立中にお金を引き出すことができないため、急な出費に対応できません。どうしてもお金を引き出したいときは学資保険を解約しなければなりませんが、学資保険を途中解約してしまうと、払い込んでいた金額よりも返戻金が少なくなる場合が多いのです。

そこで、学資保険と一緒に積立投資をすることで、より柔軟に教育資金を準備しやすくなるかもしれません。まず学資保険の契約には年齢制限があります。出生前から7歳までというように契約できる期間が限られているのです。それに対して積立投資は、基本的に年齢制限や満期などがありません。

教育費は「学資保険」と「積立投資」の併用で準備するのが有効

また、保険料を継続的に払い込むことが難しくなってしまった場合でも積立投資のほうがいいでしょう。学資保険は、保険料の払い込みができなくなると失効して、失効後には契約を復活できなくなる場合があります。対して積立投資なら、たとえ新規の積み立てが難しくなっても、それまでの積立金の運用は継続されます。

学資保険よりも積立投資のほうが柔軟に対応できるため、メリットが多いと思います。ただし、学資保険には親権者の生命保障などの特約、子どもの入院や通院時の保障などの特約が追加できる場合があります。

これらの特約による保障は積立投資にはなく、その点では学資保険のほうに優位性があるかもしれません。もちろん積立投資は「投資」ですから元本割れのリスクも伴います。そのため積立投資のみで教育資金を準備するのは不安という方も多いでしょう。そこで学資保険と積立投資を併用することを検討してはどうでしょうか。

学資保険と積立投資を併用して教育資金を準備していくことで、急な出費があってもある程度柔軟に対応できる可能性があります。万が一のことがあっても学資保険の特約にある保障によって対応できるのです。

学費が払えないことで子どもが大学に進学したくても受験させられないということにならないためにも、ぜひ早い段階から計画を練ってインフレや教育費の高騰に対応していきましょう。