「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回のテーマは、長期積立投資を成功させるうえで重要な「投資信託のチャートの見方」です。

- 投資信託のチャートでは、2種類の基準価額の差に注目

- 投資信託の純資産の動きが基準価額と乖離する原因のひとつが「販売会社」

- 同じような形のチャートでも、信託報酬の違いで騰落率に差が出ることがある

皆さん、こんにちは。今年の夏は例年に比べると猛暑だったのではないでしょうか? 夏の猛暑はとにかく耐え抜くしかありませんが、今、気になるのが半年後の花粉症です。猛暑の翌年のシーズンの花粉症は猛烈ですからね。今から、対策を練らねば。

本稿では、連載67回・68回と、71回のおさらいをしてみたいと思います。

目論見書やサイトのチャートの見方

投資信託の説明書(いわゆる目論見書)を「どのように読んだら良いか、わからない」、「そもそも読む気になれない」という声をよく聞きます。そこで、まずは目論見書やファンドごとのサイトに載っている「基準価額チャート」を見ていくことにしましょう。

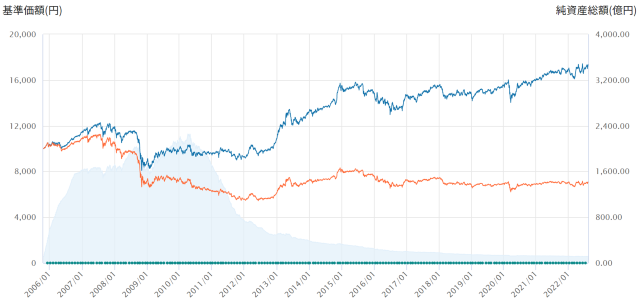

以下の「チャート」をご覧ください。2つの折れ線と、1つの塗りつぶしが載っています。2つの折れ線は下が「基準価額」、上が「基準価額(分配金込み)」の推移を示し、塗りつぶしは「純資産総額(純資産残高)」の推移です。

この「チャート」の2つの折れ線は、ある時期から、大きく乖離しているのが分かります。まずは、青色の「基準価額(分配金込み)」の折れ線に注目しましょう。2008年から2009年にかけて、大きく下落しています。リーマン・ショックの影響ですね。その後、2012年から2015年にかけて、リーマン・ショックの落ち込みを超える伸びを見せています。アベノミクスの影響でしょうか? その後は、上下動を繰り返しながら、わずかに成長を続け、今日に至っています。

一方でオレンジ色の「基準価額」の折れ線は、リーマン・ショックの影響と思しき時期以後、大きな伸びはなく、特に2017年以後は、ほぼ横ばいの様相を呈しつつ、今日に至っています。

最後に、塗りつぶしを見ていくことしましょう。発売当初は文字通り、スタートダッシュで残高を増やし、リーマン・ショックの影響で凹むも、その直後は残高を増やしました。しかし、2011年から2012年に掛けての残高は直下降です。2013年以後も残高は減り続け、最近では、その減り具合が塗りつぶしのグラフで表すことが難しいのか、減り具合は緩くなっているように見えます。

チャートを分析……投資信託のチャートから学べること

この1つのチャートから学べることは、2つの折れ線が示す「基準価額(分配金込み)」と「基準価額」の明らかな差から見える、「分配金は一部解約と同じ」という現実ではないでしょうか? 「基準価額(分配金込み)」がわずかとはいえ「成長を続けている」のに対し、「基準価額」が「横ばいの様相」ですから。

では、このファンドに投資するとしても、「分配金を受け取らず、再投資すれば良いのでは?」という結論を得ることはできるのでしょうか?

おそらく、このファンドも「分配金が全くゼロ」なら、基準価額はもっと成長していたと思われます。分配金の支払いというのは、それだけ、ファンドの成長を妨げることになるのです。

さて、塗りつぶしのグラフ、純資産残高から学べることは、このファンドは「販売会社の主導」が疑われるという点です。塗りつぶしの上端が、基準価額に全く連動していません。スタートダッシュで残高を増やし、2011年から2012年にかけての残高が直下降なのは、金融機関が積極的に販売し、金融機関が積極的に解約を提案したからでしょう。塗りつぶしの上端が変動するのは、基準価額の変動だけでなく、投資資金の流入や流出も原因となるからです。

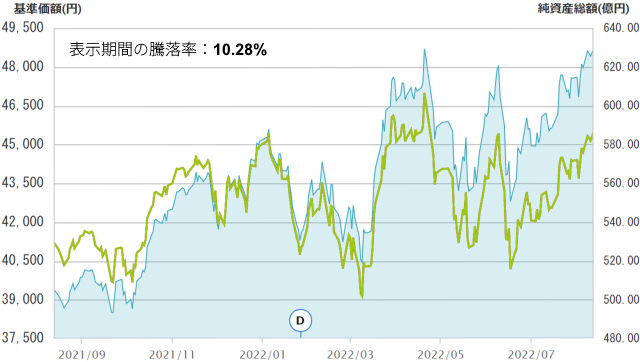

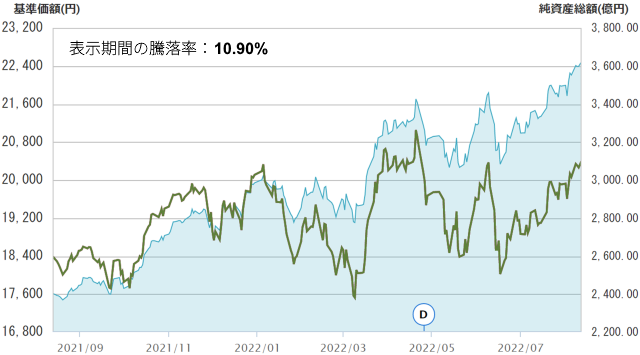

わずかな信託報酬率の違いが騰落率(パフォーマンス)に反映する

この2つのチャートは、どちらも設定来、分配金ゼロで(だから折れ線も1つしかない)、そして基準価額の折れ線と純資産残高の塗りつぶしの上端がほぼ比例している、望ましいチャートと言えるでしょう。ちなみに、どちらのファンドも同じ資産運用会社にして販売手数料はゼロ。ファンドの目的が、どちらも「日本を除く先進国の株式市場の値動きに連動する投資成果」という点も同じです。

2つのチャートの違いは、設定時期と表示期間の騰落率です。下のチャートの方が、わずかに騰落率が高いですね。この騰落率の違いは、信託報酬率の違いによるところが大きいと思われます。上のファンドの信託報酬率は0.66%、下のそれは0.1023%です。信託報酬率の違いが騰落率に反映するのですから、とても「誤差の範囲でしょう」とは言えませんね。

まとめに代えて

連載67回・68回と、71回で述べたことをコンパクトにおさらいしてみましたが、いかがでしょうか? ご自身がお持ちの、あるいは投資を検討されているファンドの、目論見書やサイトに載っているチャートの見方が分かりましたか? 少しは参考になれば幸いです。

ちなみに、「わずかな信託報酬率の……」で挙げた2つのチャートのファンドは、どちらも「つみたてNISA」の対象商品です。「つみたてNISA」は、高等学校の家庭科の教科書にも載っていますし、若い方の関心が高いようです。「つみたてNISA」は非課税期間が20年ありますし、2037年まで続きますから、若い方の方が有利なのは言うまでもありません。しかし、20年後も、2037年も、「つみたてNISA」で笑って迎えることができるでしょうか?

長期積み立て投資を極めましょう。