投資信託も定期預金と同じように、毎月決まった金額ずつ投資することができます。これを「積立投資」といいます。積立投資のメリットと効果、さらにまとまったお金を一度に投資する「一括投資」と積立投資の違いについて説明します。(著者/MonJa編集部、日興フロッギー編集部、Junichi Kato)

【投資信託 第5回】株式に加えて債券などにも投資する「資産分散」

値下がりしているのに、積立投資なら利益が出る?

ひと昔前までは、ある程度まとまったお金がないと株式や投資信託を買うことができませんでした。しかし最近は少額で投資を始められるようになり、SMBC日興証券の場合、株式なら100円から。そして投資信託はダイレクトコースであれば原則として1万円から、積み立ては1000円から投資することができます。

ところで「500円玉貯金」をご存知でしょうか? 例えば週に一度、貯金箱に500円ずつ貯めていくとします。一度にできる貯金額は少ないですが、1年間(約52週)続けると、500×52=2万6000円。20年間続けると、約52万円貯めることができます。

実は、株式や投資信託でも500円玉貯金と同じようなことができます。銀行の定期預金のように、毎月決まった金額で株式や投資信託などを買っていくことを「積立投資」といいます。

まずは国内株式を例にして、積立投資の効果を見てみましょう。

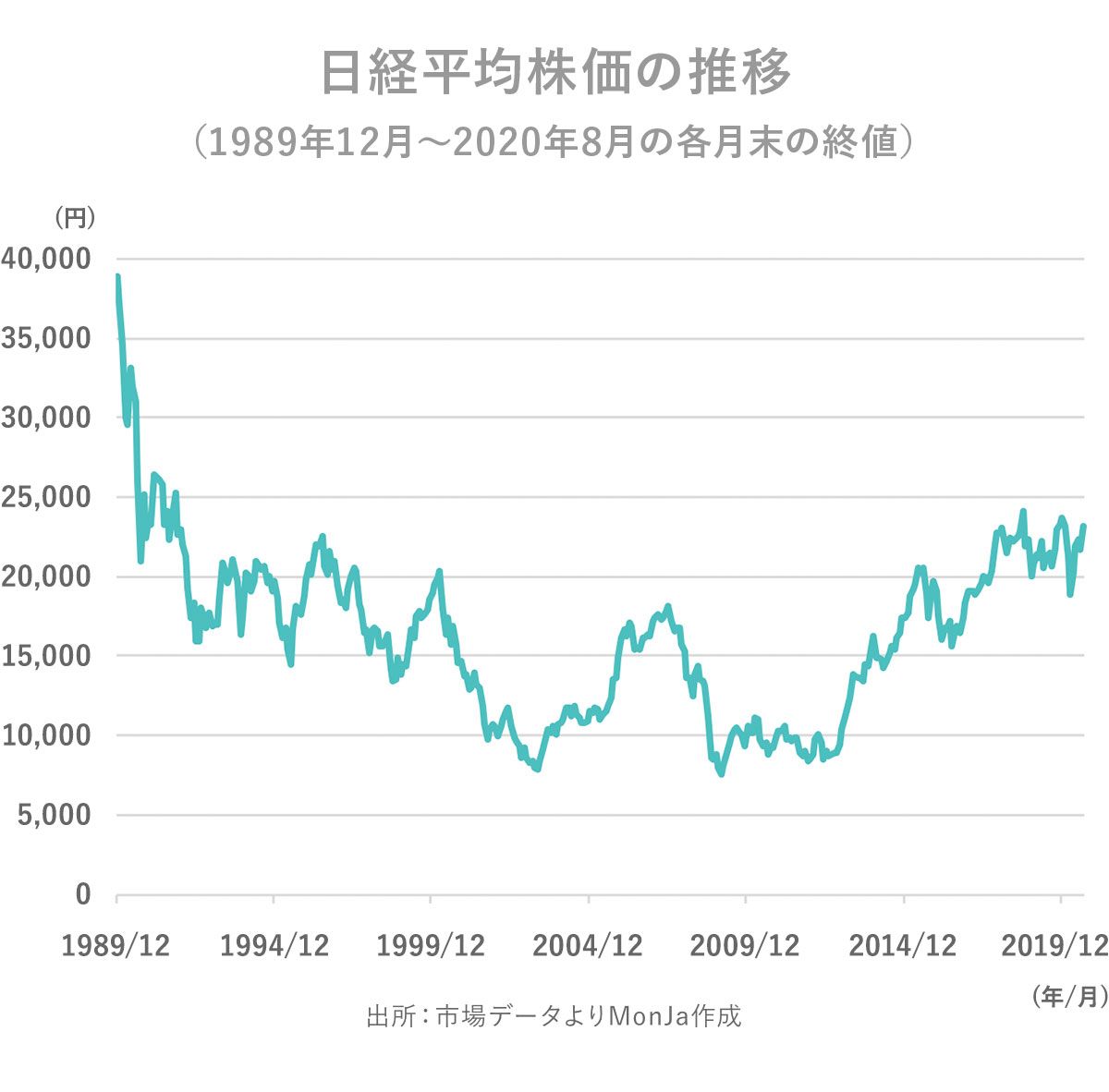

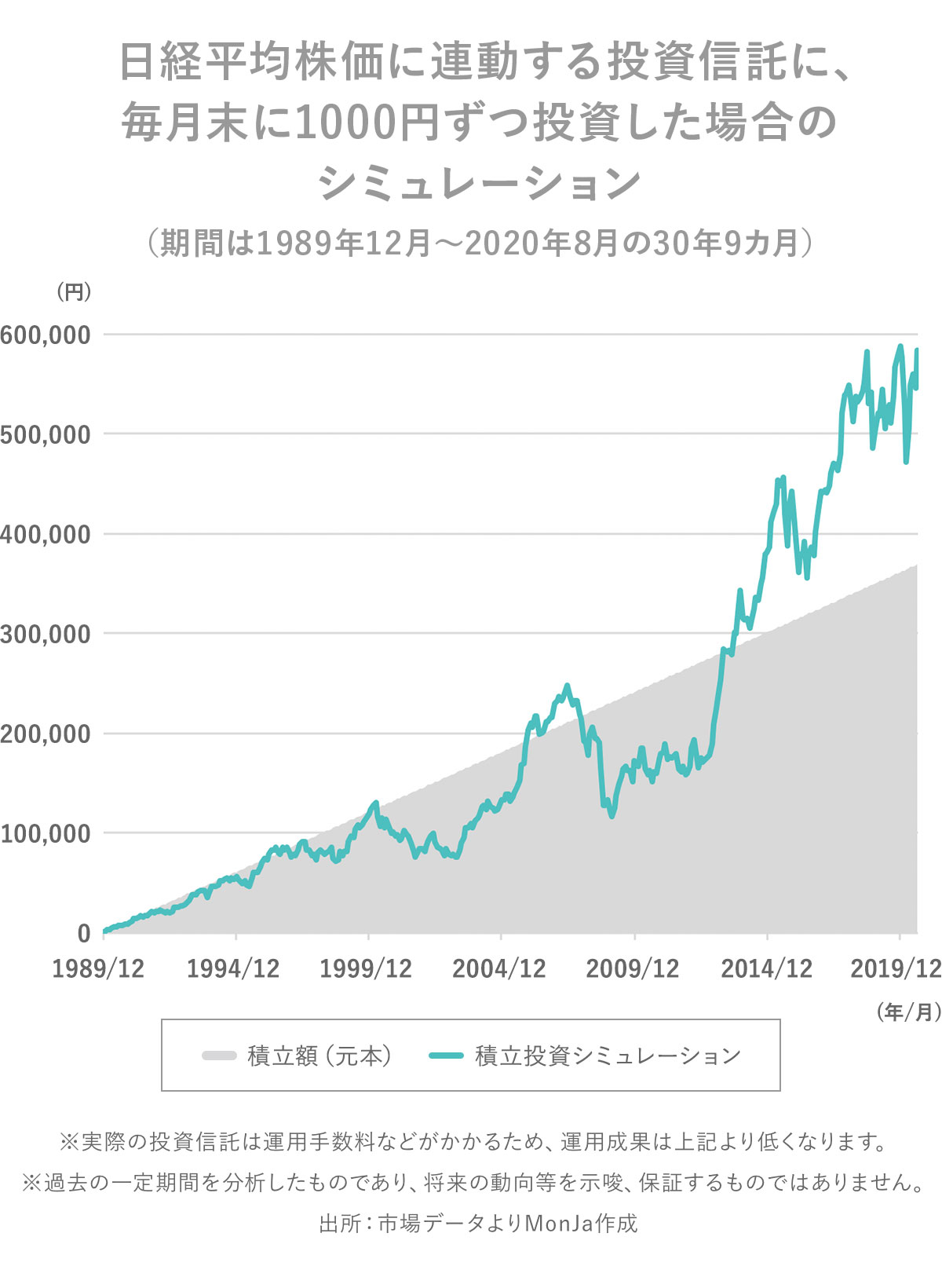

日経平均株価の動きに完全に連動する投資信託があると仮定します。日経平均株価が史上最高値を付けたのは、今から30年以上前の1989年12月29日のことでした。この日の終値(1日の最後の株価)は、3万8915.87円。ちなみに近年の日経平均は2万円台前半にとどまっていて、最高値どころか3万円に近づく気配すらありません。

史上最高値を付けてからの日経平均株価の値動きは、以下のとおりです。

この投資信託に、価格がピークを迎えた1989年12月末から毎月末に1000円ずつ積立投資を続けたとします。積み立て額はどのように変化していくでしょうか?

毎月1000円の積立投資を30年9ヵ月続ける場合、投資に必要となる元本は36万9000円です。1989年12月末から買い続けた場合、その価値は2020年8月末時点で約58万円となり、21万円以上の利益が出たことになります。また、この間の平均運用利回りを年率換算すると、約2.8%に相当します。

ここで注目したいのは、日経平均株価は1989年末の最高値から4割ほど下がっているのに、その最高値から始めた積立投資で利益が出ているという点です。

積立投資のメリットは「値下がりしたときに多く買える」!

定期預金と積立投資の最大の違いは、積立投資の対象である個別銘柄や投資信託には値動きがあることです。そして値動きすることが利益を生む原動力となります。

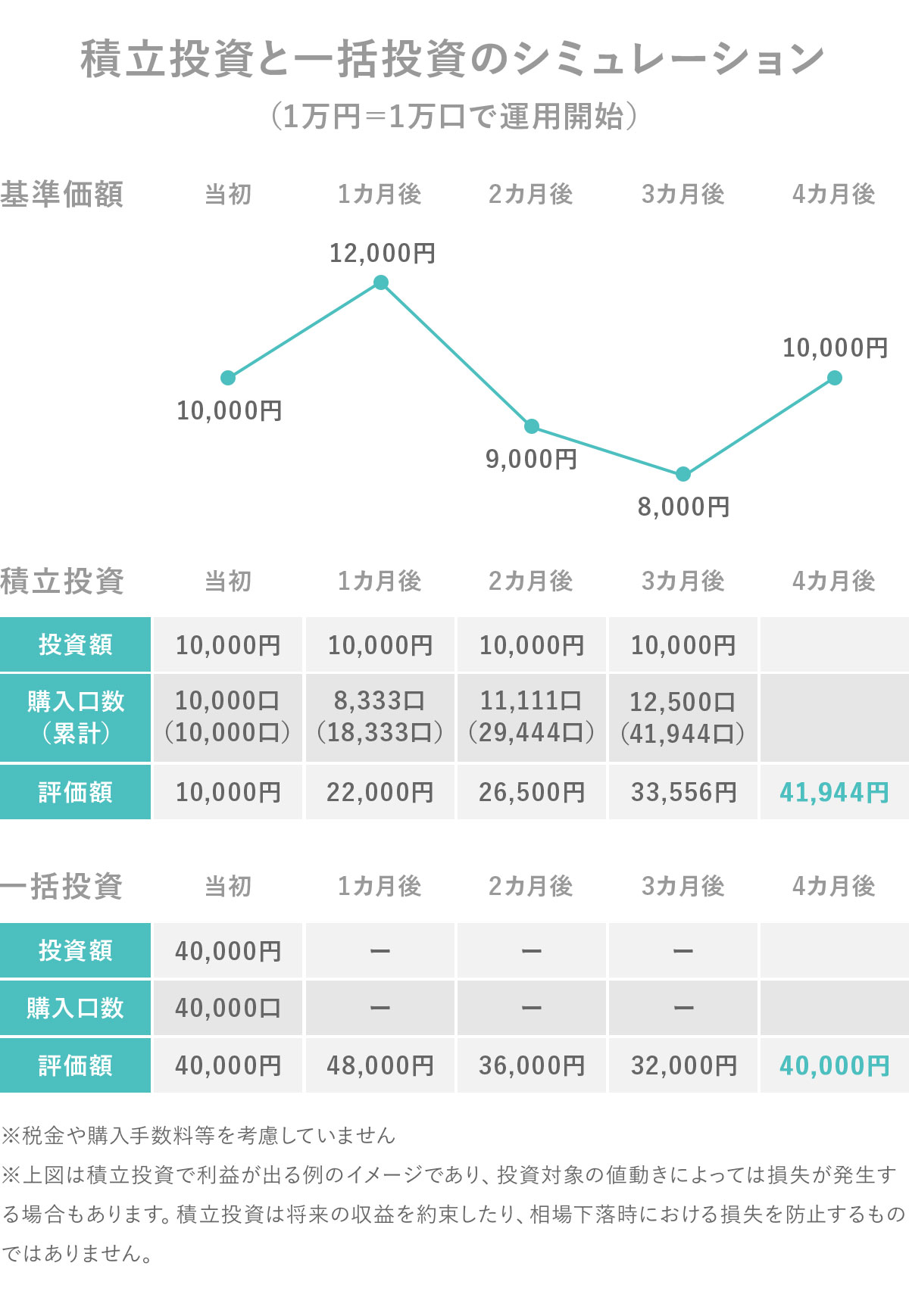

わかりやすい例を見てみましょう。以下の表は、基準価額(投資信託の時価)が1万円の投資信託が値下がりと値上がりを繰り返して再び1万円に戻ったときの、積立投資と一括投資の運用成果を比較したものです。

一括投資した場合、基準価額が最初と最後で変わらないため元本4万円のままとなり、利益も損失もゼロとなります。一方、積立投資の場合、元本4万円に対して、約1900円の利益が生じています。

「購入口数」とは、購入できる投資信託の口数のことです。当初は1口=1円なので、1万円あれば1万口を購入できます。毎月1万円ずつ投資していくと、基準価額が高い(1万円を上回る)月は購入口数は少なくなり、逆に基準価額が低い(1万円を下回る)月は購入口数が多くなります。

上の例では、2ヵ月後と3ヵ月後に基準価額が当初の1万円を下回り、たくさんの口数を買うことができました。口数が増えたことで、4ヵ月後に基準価額が1万円に戻ったときに利益が生まれたのです。

こうした「値下がりしたときに多く買えて、値上がりしたときに大きな利益が生まれる」という特徴が、積立投資の大きなメリットです。

ただし、積立投資も万能ではありません。上の例のように「価格が下がってから上がる」という場面は積立投資に向いていますが、その反対の「価格が上がってから下がる」パターンでは、買える口数が少なくなってしまい、その後の値動きによっては損失を抱えることもありえます。積立投資は、価格が低迷する時期にその効果を発揮すると言えます。

値動きは予測不能。積立投資で「高値づかみ」を防ぐ

投資の理想は「いちばん安いときに買い、いちばん高いときに売る」。手元にまとまったお金があるならば、積立投資するよりも安いときにまとめ買いした方が、多くの利益を出すことができます。でも、投資信託や株式の値動きについては、プロの機関投資家でも正確に予測することはできません。

積立投資を用いて、買う時期を分散させれば、値上がりしたタイミングで集中的に投資してしまう「高値づかみ」を防ぐことができます。また同じ投資信託を延々と買い続けていれば、安値で買えるタイミングを逃すこともありません。

冒頭の日経平均株価の例で見たように、投資対象に値動きがある場合、積立投資は運用期間が長くなるほど負けにくくなります。つまり、「時間を味方にする手法」なのです。

そして積立投資は「いつ買えばいいのか」という判断を迷わずにすむため、普段忙しい人でも簡単に始められる点や、無理なく続けられる点も魅力と言えるでしょう。

投資信託なら、つみたてNISAの活用も!

積立投資の対象となるのは、株式と投資信託、どちらも可能です。株式は一般的に投資信託より値動きが大きくなりやすいため、積立投資の効果がより発揮されることが期待できます。しかし銘柄によっては、株価が低迷したまま、なかなか戻らないこともあり得ます。

このため、個別銘柄を積立投資する場合は、値下がりした時期があっても心理的に許容できるような、自分が応援したい会社、信頼できる会社を選ぶと良いでしょう。

投資信託は、複数の株式などに投資している商品であり、分散効果が効いているため、価格が何年も低迷を続ける可能性は個別銘柄に比べて低いという特徴があり、長い目で見れば値上がりと値下がりを繰り返すのが一般的です。より安定的にお金を増やしたいならば、積立投資の対象として投資信託を選ぶと良いでしょう。

投資信託で積立投資をする場合は、つみたてNISAを活用する方法もあります。つみたてNISAとは、年間40万円までの投資額に対して、最長20年間にわたって生じた利益が非課税となる制度です。通常であれば、生じた利益の約2割を税金として支払うことになるので、非課税ならば、さらに効率よく積立投資をすることができます。

お伝えしてきたように、時間を味方につける積立投資は、少しでも早くから始めた方が有利です。つみたてNISAの非課税投資制度も最大限に活用して、堅実な資産形成を早速検討してみましょう。

- 積立投資のメリットは、値下がりしたときにより多くの投資信託などを買えること。「価格が下がってから上がる」という局面で、積立投資は最も威力を発揮する

- プロでも投資信託などの値動きを予測することは難しい。毎月決まった金額ずつ買い続けることで「高値づかみ」を避けることができる

- 複数の銘柄が含まれる投資信託は、個別銘柄と異なり企業の倒産によって価値がゼロになるリスクが低い。このため、より安定的にお金を増やしたいなら投資信託を使った積立投資が向いている。つみたてNISAを活用することも可能

カエル先生の一言

今から積立投資を始めるなら、どの投資信託がいいのでしょうか? 積立投資で人気の投資信託や、つみたてNISAの仕組みについて調べてみましょう。

SMBC日興証券が運営する「記事から株が買えるサービス」。100円から株式投資ができて、dポイントも使える。株式投資や資産運用の話題、著名人や「億り人」のインタビューなど、お金にまつわる楽しい記事を日々配信しています。

記事一覧はこちら